Aperçu des placements décembre 2023

Répit de fin d’année

L’année 2023 se termine bien mieux qu’elle n’a commencé. Quelques zones d’ombre subsistent cependant. Pour l’heure, elles justifient encore un positionnement tactique attentiste pour nos placements.

Notre évaluation

Du mieux, mais on est loin du compte

Quelle année! Alors que 2023 touche à sa fin, nous pouvons reprendre notre souffle. Surtout si l’on se rappelle la situation du début d’année, où l’inflation évoluait à peine au-dessous de ses records de 2022 dans la plupart des zones économiques. Les prix de l’énergie se sont envolés à mesure que l’approvisionnement en énergie devenait incertain. Dans le monde entier, les taux directeurs ont été relevés à plusieurs reprises. La crainte d’une récession était omniprésente et les marchés des actions et des obligations venaient d’achever une année désastreuse.

Rien à voir avec le début d’année laborieux

Douze mois plus tard, la situation est beaucoup plus détendue, mais encore mitigée. Malgré la guerre qui se poursuit en Ukraine et l’escalade de la violence au Moyen-Orient, les prix de l’énergie sont revenus à un niveau normal et la crainte d’une pénurie s’est dissipée, du moins pour l’instant. Les banques centrales des pays industrialisés ont atteint un pic de taux, l’inflation se rapproche partout de l’objectif de 2% et aux États-Unis, l’économie défie toutes les prévisions alarmistes et bénéficie d’un moteur conjoncturel remarquablement résilient. Enfin, les principaux marchés des actions ont fait face aux vents contraires de la politique monétaire en affichant de bonnes performances annuelles et pourraient même compenser la chute subie en 2022.

En ce sens, la fin d’année offrira un temps de répit. Mais cela ne doit pas occulter le fait que des nuages assombrissent encore l’horizon conjoncturel et financier en décembre. Dans la zone euro, l’économie évolue au ralenti dans le meilleur des cas. Aux États-Unis, les vents contraires se renforcent, malgré une admirable résilience. De son côté, la Suisse n’échappe pas à ce contexte difficile et se voit donc confrontée à de faibles perspectives de croissance.

Le renchérissement, quant à lui, continue d’inquiéter les marchés, malgré une désinflation considérable. Qu’il s’agisse d’une inflation sous-jacente tenace, de légères hausses de prix dues à des augmentations d’impôts et de redevances ou d’un risque latent de hausse liée aux facteurs géopolitiques, l’inflation continue de peser sur la demande des consommateurs par le biais du recul réel ou prévu du pouvoir d’achat. La consommation des ménages, principal pilier de la croissance, devra donc bénéficier de nouvelles mesures de relance.

La probabilité de nouvelles éclaircies reste intacte

Dans ces conditions, une certaine prudence nous semble encore opportune dans l’allocation tactique des actifs. Comme on le sait, une hirondelle ne fait pas le printemps. Toutefois, par rapport au contexte du début de l’année, la situation actuelle ne nous paraît pas aussi sombre. La probabilité que l’amélioration des perspectives se poursuive au cours des prochains mois a augmenté récemment. En conclusion, l’année 2023 s’achève avec un temps de répit, et même sur une note tout à fait prometteuse.

Notre positionnement

Une fin d’année en mode défensif

Malgré des embellies ponctuelles de fin d’année, nous considérons qu’un positionnement tactique prudent reste de mise dans le contexte actuel. C’est pourquoi nous maintenons notre orientation défensive et laissons notre allocation inchangée par rapport au mois précédent.

Nous pensons encore que la situation actuelle appelle la prudence pour plusieurs raisons. Premièrement, bien que l’inflation ne semble plus constituer une menace imminente, les tensions géopolitiques au Moyen-Orient pourraient s’aggraver de manière imprévisible et entraîner de fortes hausses des cours pétroliers et des goulets d’étranglement dans les chaînes d’approvisionnement, ce qui alimenterait l’inflation. Deuxièmement, l’économie mondiale ralentit progressivement après la forte hausse des taux d’intérêt. Troisièmement, les marchés financiers nous semblent trop optimistes quant à la rapidité et à l’ampleur des baisses des taux d’intérêt à l’avenir: le risque de corrections généralisées est bien présent. Nous maintenons donc notre allocation tactique défensive et ne procédons à aucun changement par rapport au mois précédent.

Obligations

La plupart des banques centrales ont fini de serrer la vis monétaire et envisagent des baisses de taux dans le courant de l’année prochaine. Compte tenu de la croissance économique toujours positive et du déclin de l’inflation, les marchés s’attendent, contrairement aux indications des banques centrales, à un assouplissement rapide et significatif de la politique monétaire. Ces dernières semaines, ces attentes ont déterminé l’évolution des taux sur le marché des capitaux, puisque l’ensemble de la courbe des taux s’est déplacé vers le bas. Nous jugeons le marché trop optimiste à cet égard et nous nous attendons à une correction dès que les acteurs du marché auront réalisé que la philosophie «higher for longer» restera d’actualité jusqu’à la mi-2024. Comme les obligations ont globalement gagné en attrait, nous maintenons notre légère surpondération tactique.

Actions

Après leur effondrement la seconde quinzaine d’octobre, les principaux marchés boursiers ont fortement rebondi: l’indice allemand DAX ca par exemple signé un record historique. Ici aussi, l’euphorie liée aux baisses de taux escomptées s’est répandue. Nous pensons cependant que la performance des indices n’est guère en phase avec l’évolution conjoncturelle. Dans la plupart des pays, l’industrie est sous pression et la demande des ménages recule progressivement. Le contexte est donc peu favorable à la génération de bénéfices, ce qui risque d’induire des corrections par rapport au niveau élevé des prévisions actuelles et de décevoir le marché. Nous misons par conséquent sur les titres défensifs et continuons de sous-pondérer les actions en dehors de Suisse.

Placement alternatifs

En raison des tensions géopolitiques accrues et de l’espoir d’une baisse prochaine des taux, le cours de l’or s’est envolé, atteignant un nouveau record historique.

Toutefois, compte tenu des risques persistants, nous continuons de miser sur l’or à des fins de diversification du portefeuille. L’immobilier reste également un élément essentiel de notre allocation. Nous misons surtout sur le marché suisse, qui profite toujours de la faible activité de construction et des flux d’immigration. Nous continuons de surpondérer globalement cette classe d’actifs.

Nos prévisions

Les perspectives restent mitigées

Conjoncture

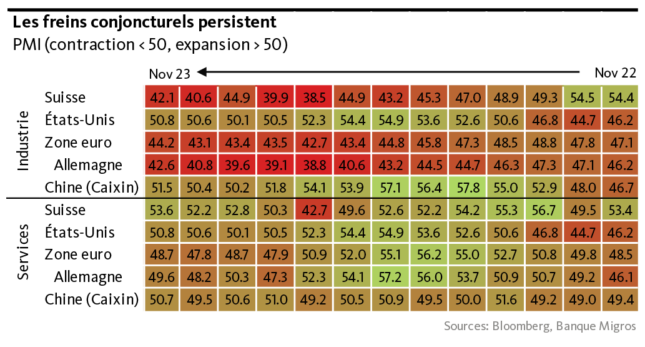

Dans la zone euro, les freins conjoncturels persistent et le risque baissier demeure élevé à court terme. Aux États-Unis, les taux élevés devraient ralentir la croissance, mais sans engendrer de récession. Faute de soutien du commerce extérieur et compte tenu d’une faible demande des ménages, les perspectives de croissance restent mitigées en Suisse. Nous ne prévoyons toujours pas de récession.

Inflation

L’inflation se rapproche de l’objectif de 2%. En Suisse, la hausse des prix se situe déjà dans la fourchette cible de la BNS. Mais dans le monde entier, les incertitudes géopolitiques jouent sur le niveau de prix. En outre, en Suisse, un léger renchérissement est attendu à partir de janvier.

Taux d’intérêt

Nous pensons que la BNS, la BCE et la Fed resteront à leur pic de taux au moins jusqu’à la mi-2024.

Sur les marchés des capitaux américains et européens, rien n’annonce un retour imminent des taux à leur niveau d’avant l’inflation. En Europe, les craintes conjoncturelles et structurelles limiteront le recul des rendements à l’avenir. L’emprunt de la Confédération à dix ans reste découplé du marché: il est encore très prisé, d’où les pressions que subit son rendement.

Monnaies

Même si la BNS renonce pour l’instant à vendre des devises, l’EUR reste sous pression et le CHF est apprécié comme monnaie refuge. L’USD souffrira à court terme de la dégradation de la conjoncture, mais ne devrait pas tomber au-dessous du cours de l’été.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Migros Bank, Santosh Brivio (évaluation et prévisions), Valentino Guggia (positionnement)

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Valentino Guggia

Valentino Guggia est économiste à la Banque Migros. Il s’occupe de l’analyse de l’évolution macroéconomique et conjoncturelle ainsi que des événements sur les marchés financiers.