Aperçu des placements janvier 2025

Retour à la réalité!

Éditorial

La conscience des marchés

Notre évaluation

Rêve ou réalité?

Banques centrales

Confrontation avec la réalité

Marchés des capitaux

Les chiens qui aboient, ceux qui se taisent

Actions

Toujours un œil sur les risques

Placements alternatifs

Le flegme du marché immobilier suisse

Notre positionnement

De l’optimisme, mais sans euphorie

Zoom

L’année des placements immobiliers

Nos prévisions

Dans l’attente du président Trump

Éditorial

La conscience des marchés

Chers investisseurs,

La politique économique de Donald Trump redonnera des couleurs à la conjoncture américaine au cours des douze prochains mois. La dérégulation et les réductions d’impôts stimulent la croissance à court terme, tout comme les barrières commerciales prévues soutiennent la production nationale. On peut toutefois se demander si l’économie américaine a vraiment besoin de soutien. En effet, elle tourne déjà comme une horloge, même sans mesures de soutien budgétaire. Dans son estimation en temps réel Atlanta Fed GDPNow, la Fed Atlanta estime actuellement que l’économie américaine a progressé d’environ 2,5% au dernier trimestre de l’année écoulée, un rythme qu’elle devrait maintenir à peu près en 2025. Sans mesure de politique économique, même 2% auraient été d’une belle robustesse. La croissance peut donc se passer d’un coup de pouce de Trump, d’autant plus qu’il ne serait pas gratuit. Comme toute médaille, celle-ci a son revers.

Jetons un coup d’œil en arrière: la principale vague d’inflation de ces dernières décennies a contraint la Réserve fédérale américaine (Fed) à relever ses taux d’intérêt avec une rare véhémence. Son objectif: refroidir l’économie américaine, en surchauffe après la pandémie, afin de dompter l’inflation devenue incontrôlable. Et la Fed a réussi. L’inflation a d’abord chuté rapidement, puis lentement, vers la cible de 2%, et la récession tant redoutée n’a pas eu lieu. Un atterrissage en douceur historiquement rare s’est profilé.

À présent, c’est à Donald Trump de jouer. Pas sur la partie conjoncturelle, visée par le coup de pouce que nous avons évoqué. Plutôt face au revers de la médaille: en effet, l’accélération de la conjoncture au programme fera progresser à nouveau l’inflation. Et ce n’est pas la seule gageure: quiconque réduit les impôts doit trouver de l’argent nécessaire au fonctionnement de l’État par d’autres moyens, par exemple en contractant de nouvelles dettes. Une croissance à crédit, donc. Si nécessaire, cela peut s’avérer judicieux et nécessaire. Mais si l’on en fait trop, les risques se transforment en une montagne gigantesque de dettes.

Pour l’instant, les marchés des actions ne se soucient guère de ces risques liés à la poussée de croissance orchestrée par la politique budgétaire. Mais si ce n’est les marchés des actions, qui monte la garde? Au moins la Fed, qui a déjà laissé entendre en décembre que les taux pourraient baisser moins rapidement que prévu devant l’accroissement des risques inflationnistes. Pourtant, les marchés obligataires sont les véritables gardiens d’une politique économique américaine axée sur le long terme. Ils se rebelleront si Donald Trump dope excessivement la croissance au détriment de la stabilité des prix et de la dette publique. La hausse des rendements des bons du Trésor américain à 10 ans, de 3,6 à 4,6% les derniers mois de l’an passé, témoigne de l’œil vigilant du marché obligataire. Ce ne serait pas la première fois que le marché obligataire disciplinerait un gouvernement trop insouciant sur le plan budgétaire à coups de hausses massives des taux. Le «Great Bond Massacre», ce krach entré dans l’histoire du marché obligataire américain en 1994, témoigne tout autant du rôle de vigie des marchés obligataires, gardiens d’une politique budgétaire durable, et de conscience des marchés. Comme la rébellion sur les marchés obligataires du Royaume-Uni en 2022, connue sous le nom de «moment Liz Truss».

Tandis que les marchés d’actions continuent de se concentrer – à raison, dans une certaine mesure – sur les avantages de la politique économique américaine, les marchés obligataires expriment leurs (premières) critiques. Les investisseurs feraient bien de les écouter. Et Donald Trump aussi.

Bien à vous

Michael Birrer

Responsable Research & Advisory

Notre évaluation

Rêve ou réalité?

Comparé à décembre, l’environnement conjoncturel n’a guère changé en début d’année. L’occasion de se pencher sur les impondérables de 2025. Car il faudra bientôt se confronter à la réalité.

Le premier mois de la nouvelle année est placé sous le signe de la prestation de serment de Donald Trump, 47e président des États-Unis. À partir du 20 janvier, le républicain sera pour la deuxième fois à la tête de la nation la plus puissante du monde sur le plan économique et militaire.

Pour les adversaires et les alliés des États-Unis, l’entrée en fonction de l’ancien nouveau président ouvre une période d’incertitude. Car s’il y a quelque chose à prévoir chez Donald Trump, c’est son imprévisibilité. Cette imprévisibilité constitue non seulement un défi pour l’activité politique à Washington, mais aussi le talon d’Achille de nombreux gouvernements, représentants de l’économie et acteurs des marchés financiers à travers le monde. Car ceux-là tendent à se concentrer excessivement sur le cap optimal et à faire abstraction des résultats désagréables mais tout aussi possibles. Dans le cas de Donald Trump, cela revient à l’idée répandue que les menaces de droits de douane et de confrontations commerciales ne se produiront pas dans l’ampleur redoutée. Car au final, les choses sont souvent moins graves qu’elles n’en ont l’air et, après tout, Trump ne veut-il pas toujours obtenir un deal?

Trump 2.0: peu de raisons pour la modération

Ce point de vue n’est pas sans danger. Il se trompe sur trois choses: premièrement, «America First» est la maxime préférée de Trump, qui est totalement obnubilé par un nouvel «âge d’or». Dans cet esprit, il fera tout ce qui est en son pouvoir, quels qu’en soient les dommages collatéraux pour l’économie mondiale. Et si Donald Trump estime qu’un régime de sanctions douanières global fait partie des mesures appropriées, celles-ci seront également imposées. L’obsession d’un nouvel âge d’or aux États-Unis n’est guère une monnaie d’échange quand il conclut ses deals.

Deuxièmement, il suffit de se remémorer le premier mandat de Trump. La guerre commerciale? À peine entré en fonction, le républicain l’a déclenchée à pleine puissance. Il a défendu sa notion de ce qui est juste et injuste en prenant des mesures protectionnistes intransigeantes en dépit de toutes les indignations internationales et les protestations de son entourage. Pourquoi Donald Trump devrait-il adopter une politique plus modérée au cours de son second mandat?

Nous en arrivons au troisième point: le fait est que non seulement les présidents américains sont fondamentalement moins disposés aux compromis durant leur second mandat, mais il est aussi établi que Donald Trump opérera son retour à la Maison-Blanche au pic de sa popularité. Sa victoire électorale n’a pas été une période aussi incertaine qu’en 2016, et on ne peut plus parler de déviation accidentelle de l’histoire. Après quatre années de présidence, quatre années supplémentaires d’omniprésence dans les médias, de procès, de luttes houleuses et d’une campagne électorale menée sans concession, Donald Trump n’a jamais été et ne sera jamais une page blanche pour quiconque aux États-Unis. Les Américains l’ont élu en toute conscience. Et ce, avec une telle longueur d’avance qu’il ne s’agit plus d’une défaite pour les démocrates, mais d’une véritable humiliation.

Débarrassé de toute considération en vue de sa réélection, fort d’un résultat électoral impressionnant et d’une majorité républicaine aux deux chambres du Congrès, Trump démarre avec ce qui s’apparente à un chèque en blanc. Sous ces auspices, il semble un peu naïf de miser sur une modération de ce président belliqueux.

Faut-il en conclure que les menaces de sanctions douanières sont inévitables? Non. Compte tenu de l’imprévisibilité de Trump, cette épée de Damoclès peut tout à fait relever du calcul tactique. Mais il nous semble audacieux de prêter à cette éventualité une probabilité excessive. À la lumière de ce qui précède, Trump pourrait tout aussi bien foncer tête baissée comme il sait si bien le faire, et nous ne devons en aucun cas négliger ce scénario.

À partir du 20 janvier, le monde se retrouvera ainsi confronté à cette nouvelle réalité, potentiellement avec l’effet d’une gueule de bois. Dans ce monde parfait et sans nuages, le réveil s’annonce brutal – pas seulement en ce qui concerne Donald Trump. Nos désirs l’emportent tant sur la raison qu’une certaine consternation est à prévoir.

L’espoir d’un ancrage de l’IA

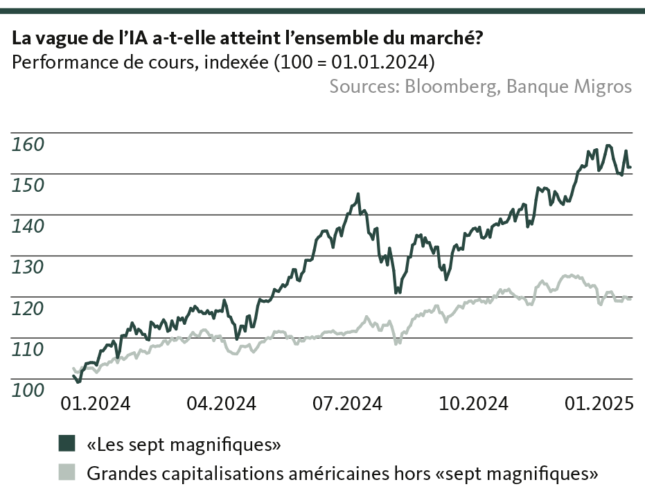

Prenons l’exemple des marchés financiers: le boom de l’IA sur les marchés des actions s’est vraiment accéléré en 2024 et semble encore loin de ralentir. Et ce, malgré l’écart croissant entre l’évaluation et le bénéfice réel des entreprises concernées. Ainsi, rien que l’an dernier, les cours des actions des sept magnifiques ont progressé de 67% en moyenne, tandis que les bénéfices correspondants ont augmenté de 30%. Mais le fait que cette reprise ne s’essouffle pas (encore) est fortement lié à l’espoir de voir la vague de l’IA se propager enfin à d’autres secteurs économiques que les Big Tech. L’IA parviendra-t-elle à s’implanter en 2025? Nous verrons.

L’histoire va-t-elle se répéter à Taïwan?

Il y aura aussi un retour à la réalité hors des marchés financiers. En géopolitique, par exemple. Ainsi, le monde semble délibérément fermer les yeux sur les intentions de la Chine vis-à-vis de Taïwan. Que Pékin n’ait jamais caché qu’elle considérait l’île comme un territoire chinois, que les provocations chinoises en mer de Chine méridionale soient de plus en plus fréquentes et audacieuses, que les manœuvres militaires à grande échelle des forces armées chinoises revêtent ouvertement le caractère d’un blocus et d’une invasion – la communauté internationale fait montre d’une remarquable indifférence, qui rappelle une vraie politique d’apaisement.

C’est particulièrement surprenant d’un point de vue européen. En effet, malgré la rhétorique claire de Moscou en amont, l’annexion violente de la Crimée et même le déploiement massif de troupes russes à la frontière ukrainienne, les Européens ont été surpris lorsque la Russie a finalement envahi l’Ukraine il y a trois ans. Dans ce contexte, il convient de se demander si l’histoire se répète à Taïwan. Mais la question est si gênante qu’on préfère détourner les yeux. Car si l’on se souvient des bouleversements furtifs causés par l’invasion de l’Ukraine, insignifiante pour l’économie mondiale, on peut difficilement imaginer les conséquences si la deuxième économie mondiale s’attaque au plus important – de loin – fabricant de puces. Là encore: nous ne devons en aucun cas détourner les yeux d’une escalade militaire dans la question de Taïwan. La tactique de l’autruche nous semble peu adéquate vu l’impact possible d’une aggravation de la situation.

Transition énergétique: le rêve de l’Europe (ou pas)

Certaines choses ne sont pas censées arriver. Cela semble souvent être le propre de la transition énergétique. La politique européenne, en particulier, n’a pas manqué d’ambition. Mais dans ce domaine également, le retour à la réalité est inévitable, s’il n’a pas déjà commencé. Entre les ventes de voitures électriques, qui ne parviennent guère à décoller sans subventions de l’État, une industrie automobile qui a prématurément converti une grande partie de ses infrastructures de production vers l’électromobilité, un réseau électrique de plus en plus surchargé par la production décentralisée et fluctuante d’énergie solaire et éolienne, des règles de durabilité de plus en plus rigides, qui tournent au cauchemar bureaucratique pour les entreprises, l’industrie européenne souffre désormais du manque de compétitivité de ses prix énergétiques et menace d’étouffer sous un trop-plein réglementaire. Il faut tenir compte de ce décalage entre les besoins et la réalité – et surtout du point de vue des investisseurs.

Le système économique chinois dans l’impasse

En Chine aussi, il existe un fossé considérable entre désirs et réalité. La crise immobilière qui sévit depuis des années et s’est aggravée a minima depuis le fiasco d’Evergrande reste sans issue et paralyse par conséquent la croissance économique. Pékin et de nombreux investisseurs se cramponnent à l’espoir que les baisses de taux annoncées par la Banque centrale chinoise pourront compenser la faiblesse de la conjoncture. Mais depuis le temps que la deuxième économie mondiale est enfermée dans cette crise immobilière, les mesures de soutien semblent sans espoir. En effet, elles ont peu d’effet face au problème fondamental d’un système économique basé sur un taux d’épargne extrêmement élevé (et donc une faible consommation intérieure) et un excédent d’exportations considérables. Et elles ne pourront certainement rien face à un durcissement du régime douanier américain. En ce sens, la confrontation à la réalité face à la Chine consiste, ni plus ni moins, à savoir si Pékin reconnaît l’impasse et si l’aspiration à une plus grande consommation privée va au-delà du simple vœu pieux. Comme le renforcement des consommateurs entraîne tôt ou tard l’augmentation de leur importance politique, la réponse est encore incertaine.

Où que l’on regarde, nous sommes confrontés à une nouvelle réalité. Certaines incertitudes devraient se dissiper au cours de l’année à venir. D’autres dureront au-delà de 2025. C’est particulièrement vrai pour la Suisse. Certes, dans notre pays, le système de démocratie directe ne permet pas de se livrer à une politique de l’autruche. Plusieurs fois par an, à tous les niveaux de l’État, le souverain prend position aux urnes sur des questions tantôt plus, tantôt moins importantes. Mais en 2025, cette problématique pourtant essentielle va rester au second plan: les relations de la Suisse avec l’UE ne feront probablement l’objet de discussions animées au Parlement qu’en 2026, et les trois initiatives populaires (à condition qu’elles aboutissent) qui pourraient définitivement condamner à l’oubli l’accord péniblement négocié ne seront pas soumises au vote avant l’année prochaine au plus tôt. La Suisse n’est donc pas à l’abri d’un retour à la réalité. Elle dispose juste d’un sursis un peu plus long.

Santosh Brivio

Senior Economist

Banques centrales

Confrontation avec la réalité

Les projets d’assouplissement des banques centrales sont bien moins ambitieux qu’il y a encore quelques mois. Le taux d’inflation qui persiste au-dessus de l’objectif cible incite les banques centrales à plus de prudence.

Aux États-Unis, la Fed a certes procédé à la troisième baisse consécutive de ses taux en décembre. Dans le même temps, le président de la Fed, Jerome Powell, a préparé les marchés à un ralentissement du rythme et à une éventuelle pause prolongée des baisses de taux.

La Fed est échaudée

Les marchés financiers ont été rattrapés par la réalité et rappelés à la raison: ce n’est pas parce qu’ils intègrent des baisses de taux considérables qu’ils peuvent contraindre la Fed à agir. La direction de la Réserve fédérale américaine garde en effet un souvenir amer de 2021, année marquée par sa réponse trop tardive aux pressions inflationnistes qu’elle avait gravement négligées.

Les gardiens de la monnaie américaine veulent à tout prix éviter de commettre la même erreur. Devant l’effet inflationniste de la politique de Trump et la conjoncture américaine très robuste, ils sont incités à la prudence. C’est pourquoi nous estimons que la Fed observera, dans un premier temps, les effets des premiers mois du nouveau gouvernement américain, et qu’elle ne procédera pas à de nouvelle baisse des taux avant l’été au plus tôt. Comme la conjoncture américaine absorbe ce niveau accru des taux directeurs sans subir de dommages et que la pression inflationniste demeure élevée, nous tablons sur un statu quo jusqu’en 2026.

La BCE condamnée à agir

La BCE, quant à elle, poursuivra sa baisse des taux et abaissera ses taux directeurs de 25 points de base lors des réunions de janvier et de mars. Il est vrai que l’inflation demeure obstinément élevée au sein de l’Union monétaire et que les risques augmentent sur fond d’escalade des tensions commerciales. Toutefois, Francfort ne peut guère renoncer à de nouveaux assouplissements pour l’instant au vu de la conjoncture difficile et de l’endettement de grands États membres. Néanmoins, la BCE ne pourra pas se détourner de la lutte contre les risques inflationnistes. Nous anticipons donc un ralentissement du rythme au cours de l’année, avec trois assouplissements de 25 points de base chacun d’ici fin 2025.

La BNS reprend son rôle imprévisible

Après avoir pris un cap inhabituel lors de sa réunion de septembre, la BNS est revenue au mode de fonctionnement qu’elle maîtrise le mieux: elle reprend son rôle imprévisible, n’ayant pas encore arrêté la décision qu’elle prendra lors de sa prochaine réunion en mars. Dans les faits, le franc fort et le faible taux d’inflation sont une épine dans le pied de la BNS, si bien qu’une baisse des taux est très probable. Dans notre scénario de base, nous prévoyons que l’assouplissement sera de 0,25 point de pourcentage, mais nous n’excluons pas une baisse de 50 points de base. Si la banque centrale venait à franchir le cap pour la deuxième fois consécutive, le taux directeur atteindrait 0% dès le printemps. Nous estimons toujours qu’il n’est pas judicieux de s’aventurer en territoire négatif. Dans le meilleur des cas, les répercussions sur le cours EUR/CHF et la dynamique inflationniste seraient minimes, tandis que les dommages collatéraux – rémunération des avoirs d’épargne, pression sur les systèmes de prévoyance ou flambée des prix sur le marché immobilier – seraient considérables.

Santosh Brivio

Senior Economist

Marchés des capitaux

Les chiens qui aboient, ceux qui se taisent

Merci à la BCE: malgré les turbulences politiques et les chantiers de planification budgétaire en Europe, le marché des capitaux n’envoie guère de signaux d’alerte. Le marché des capitaux américain, par contre, a commencé à tirer la sonnette d’alarme.

C’est à Sherlock Holmes que nous devons la question de savoir pourquoi un chien de garde n’a pas aboyé alors qu’il aurait dû le faire. Une question similaire se pose si l’on considère le marché européen des capitaux: il est vrai qu’il existe de graves différends budgétaires en Allemagne, en France ou en Autriche. Certes, les déficits structurels des pays de la zone euro sont loin d’être rares. De La Haye à Paris et de Berlin à Vienne, un véritable chaos règne dans le monde politique. Malgré tout, les primes de risque n’augmentent guère sur le marché européen des capitaux.

La France se débat

En ce moment, les titres français suscitent une analyse très défavorable. La dette publique de la deuxième économie de la zone euro a atteint environ 112% du PIB. Aucun (!) trimestre n’a débouché sur un excédent budgétaire au cours des 45 dernières années. Le déficit budgétaire s’élève à 5,5% pour 2024 et devrait même atteindre 7% cette année. Dans le pays des manifestations, il est aussi difficile d’engager des réformes que d’administrer le pays, alors que le gouvernement actuel est dépourvu de majorité parlementaire.

Et malgré tout cela, le rendement des emprunts d’État français à dix ans stagne à 3,3%, à peine 70 points de base au-dessus de son niveau moyen des deux dernières années. Le spread – c’est-à-dire la prime de risque – par rapport au rendement du Bund allemand ne s’est creusé que de 42 points de base durant cette période.

La BCE réglera la situation

Cette réaction très modérée trouve son origine dans la Banque centrale européenne (BCE). En effet, le Transmission Protection Instrument (TPI) permet à la BCE, si nécessaire, d’acheter des obligations françaises en quantité illimitée afin de maîtriser les taux d’intérêt. Selon quel critère? Le durcissement absurdement «injustifié» des conditions de financement.

Les investisseurs savent qu’en cas de doute, la BCE accorde plus d’importance à la cohésion de la zone euro qu’à l’interprétation réglementaire correcte de son mandat. Mais dans le même temps, Francfort fait aussi taire les taux d’intérêt, principale sonnette d’alarme en cas de difficultés financières. Le chien n’aboie plus.

États-Unis: attention au chien qui mord

Le chien de garde gronde d’autant plus fort aux États-Unis. Les taux des emprunts du Trésor américain à dix ans ont grimpé d’un point de pourcentage en moins de quatre mois. Avec 4,6%, les rendements des bons du Trésor ont atteint un niveau aussi élevé qu’en mai de l’année dernière. C’est d’autant plus remarquable qu’au printemps dernier, le taux directeur américain se situait à un niveau historiquement élevé de 5,25%-5,50%. Depuis lors, la Fed a déjà assoupli sa politique monétaire à trois reprises et abaissé son taux directeur à une fourchette de 4,25-4,50%.

Cela devrait également dissiper les derniers doutes quant à la persistance de taux élevés pendant une période prolongée. Si vous lisez régulièrement l’Aperçu des placements, vous saurez que sous cette formulation, nous avons toujours résumé notre estimation selon laquelle nous tenons pour exagérées les attentes du marché en matière de baisse des taux. Selon nous, les prévisions conjoncturelles trop pessimistes, les perspectives d’inflation trop optimistes et, surtout, la soif de liquidités à nouveau bon marché ont, pour ainsi dire, donné lieu à une vision des taux d’intérêt sous un jour bien trop favorable. Là encore, le désir l’a emporté sur la raison.

Mais malgré l’attente de taux élevés pendant une période prolongée, le niveau actuel des rendements reste une surprise, même pour nous. Cela dit, nous ne considérons pas que la hausse marquée des taux d’intérêt est mauvaise en soi. Certes, nous suivons l’évolution du marché des capitaux avec une vigilance accrue, notamment en ce qui concerne les marchés des actions. Dans le même temps, nous considérons l’envolée des rendements obligataires comme un signe qu’aux États-Unis, le chien de garde continue à veiller de manière exemplaire et donne l’alerte en cas de danger imminent.

Pas de signaux d’alarme non autorisés

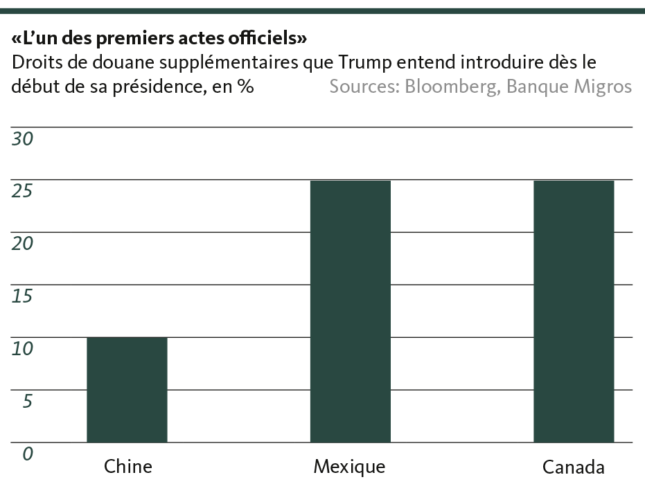

Et il n’aboie pas sans raison: premièrement, le programme fiscal et de dépenses de Donald Trump permettra de toute façon de continuer à augmenter la dette publique américaine, qui a déjà atteint 100% du PIB. Avec un nouvel endettement estimé à 7500 milliards de dollars, la dette publique américaine s’élèverait à 121% du PIB à la fin du mandat de Trump. De plus en plus d’investisseurs se demandent si l’économie dominante peut vraiment s’endetter impunément avec une telle ampleur.

Deuxièmement, les droits de douane annoncés entraîneront à nouveau une recrudescence de l’inflation. Même si nous n’anticipons pas de nouveau choc inflationniste comme en 2022, la pression sur les prix, déjà durablement accrue, continuera de s’accentuer avec la politique commerciale de Donald Trump, et l’objectif d’inflation de 2% fixé par la Fed est encore loin d’être atteint. Cela signifie aussi que la marge de manœuvre pour de nouvelles baisses des taux se réduit de jour en jour. La Fed elle-même a considérablement revu ses plans d’assouplissement, et désormais, les marchés ont pleinement intégré une seule autre réduction des taux pour 2025.

La dette américaine devient-elle vraiment un problème et l’inflation reviendra-t-elle avec une intensité désagréable? Là encore, il est temps d’opérer un retour à la réalité. Le marché des capitaux, du moins, anticipe déjà ce qu’il en sera.

La Suisse n’a pas besoin d’un chien de garde

Alors que le chien de garde des marchés des capitaux est plongé dans un coma artificiel dans la zone euro, son homologue américain remplit parfaitement son devoir. Il est légitime de se demander ce qu’il en est de la BNS. Pour rester dans la métaphore, la Suisse ne dispose pas, et n’a pas besoin non plus, d’un chien de garde. Les finances publiques sont extrêmement solides, le frein à l’endettement évite les déficits budgétaires excessifs et l’inflation reste généralement stable dans le cadre de l’objectif d’inflation fixé par la BNS. Dans ce contexte, il n’y a aucune raison de lancer un signal d’alarme qui prendrait la forme d’une hausse des taux d’intérêt. Et puis, tant que les incertitudes perdureront en Europe, les emprunts d’État helvétiques resteront un refuge sûr et les rendements des emprunts de la Confédération à dix ans seront sous pression. Cela ne changera pas pour l’instant. Même si le marché suisse des capitaux avait la fonction d’un chien de garde, il n’y aurait toujours pas de raison d’aboyer.

Santosh Brivio

Senior Economist

Actions

Toujours un œil sur les risques

Malgré deux années solides sur le marché des actions américaines et l’optimisme quant à la politique économique pro-américaine de Trump, il convient de rester vigilant et de garder un œil sur les risques.

Optimisme intégré

Sur deux années consécutives, l’indice S&P 500 a progressé de plus de 20% – d’un point de vue historique, cela reste relativement rare. Cette reprise a été stimulée par l’optimisme des investisseurs face à la baisse de l’inflation et à l’atterrissage en douceur de la Fed, ainsi que par l’euphorie suscitée par une percée technologique dans le domaine de l’IA. Cette dernière tendance a surtout bénéficié aux actions Big Tech, fortement pondérées dans l’indice et qui l’ont donc particulièrement propulsé. En outre, au dernier trimestre, les acteurs du marché ont intégré leurs hypothèses optimistes concernant les effets positifs de la politique économique de Donald Trump sur l’économie américaine.

Les valorisations sur le marché américain des actions ont atteint un niveau élevé dans le sillage de la hausse. Les grands titres informatiques ne sont pas les seuls concernés. Les grandes banques américaines et les entreprises industrielles enregistrent également une prime par rapport à leurs homologues dans d’autres pays. Cela rend le marché américain des actions vulnérables aux potentielles surprises négatives et limite, dans une certaine mesure, le potentiel de rendement supplémentaire, notamment parce que des risques potentiels se profilent à l’horizon.

Les risques jettent de l’ombre

L’un des risques majeurs pour le marché américain fortement valorisé et axé sur la technologie réside dans le niveau des taux d’intérêt. Malgré les baisses des taux directeurs par la Fed, les taux d’intérêt à long terme ont nettement augmenté dans l’attente d’une accélération de la dynamique inflationniste due à la politique économique de Donald Trump et, à 4,6%, ils atteignent quasiment leur pic postpandémique, qui s’était établi à près de 5%. Si les taux d’intérêt à long terme continuent de progresser sensiblement dans le courant de l’année en raison des effets inflationnistes de la politique budgétaire expansionniste et des tensions budgétaires des États-Unis, cela ne sera pas sans conséquence pour les marchés des actions américaines. Les taux élevés pèsent sur les entreprises, non seulement du fait des conditions de financement difficiles, mais aussi en raison de leur incidence négative directe sur les évaluations d’entreprise des analystes et partant, sur l’évolution des cours.

Les actions américaines bénéficieront sans aucun doute du soutien de la politique économique – mais compte tenu des incertitudes autour de la nouvelle administration américaine, les investisseurs ont tout intérêt à diversifier largement leurs positions et à prendre en compte d’autres régions.

Andrej Franz

Spécialiste en placement

Placements alternatifs

Le flegme du marché immobilier suisse

Changement du niveau des taux d’intérêt, débat politique ou adversités conjoncturelles: le marché immobilier suisse ne se laisse guère impressionner. Il reste marqué par des facteurs structurels et des tendances stables à long terme.

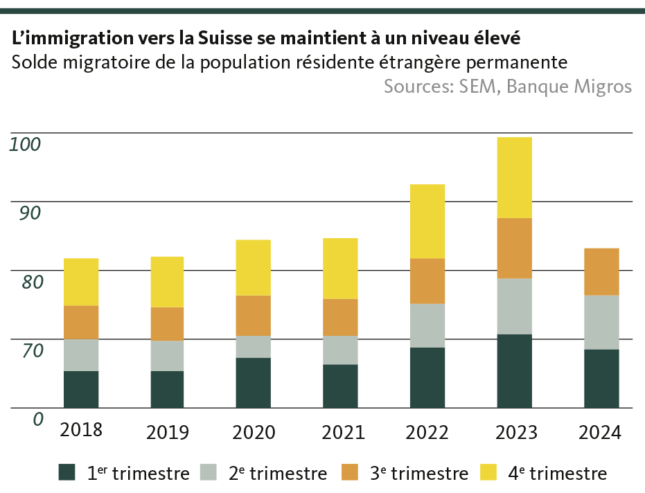

Le débat sur l’immigration domine de plus en plus la politique suisse. La question de la capacité d’accueil de notre pays continuera de prendre de l’ampleur en 2025.

La Suisse reste attrayante

Toutefois, si l’on s’en tient aux chiffres effectifs des migrations, le débat politique ne laisse guère (du moins pas encore) de traces en 2025. La Suisse reste un pays d’immigration attrayant, notamment au regard de l’environnement conjoncturel tendu en Europe. L’afflux de main-d’œuvre bien formée ne diminuera donc pas cette année non plus.

Cela n’apporte que peu de changement à l’un des principaux moteurs du marché immobilier suisse: la forte demande continue de maintenir les prix à un niveau stable, en particulier pour les biens immobiliers résidentiels. En effet, la forte demande se heurte toujours à une offre largement marquée par une pénurie. Certes, l’activité de construction reprendra, notamment grâce à la nouvelle baisse des taux d’intérêt, ce qui permettra de surmonter la phase de récession sévère de ces dernières années. Cependant, on ne peut guère s’attendre à un véritable boom de la construction. Il y a deux raisons principales à cela. D’un côté, les réserves de terrain à bâtir disponibles ne cessent de diminuer, ce qui limite le potentiel de construction. D’autre part, de nombreux investisseurs institutionnels ont déjà (presque) épuisé la quote-part immobilière maximale fixée par la réglementation. La nouvelle pénurie de placements ne peut donc se résorber sur le marché immobilier dans la même mesure que ce fut le cas, par exemple, pendant la dernière période de taux négatifs.

Pas de baisse des prix

Le déséquilibre entre l’offre et la demande ne se résorbera donc que très faiblement, voire pas du tout. Cela s’en ressentira aussi bien sur le marché des objets en propriété que sur celui des locations. On ne peut pas s’attendre à une baisse des prix de transaction, et il est peu probable que les loyers offerts dans les zones prisées connaissent une réduction généralisée. La baisse du taux de référence au fil de l’année affectera principalement les loyers actuels, mais de manière limitée.

Sur ce point, le marché de l’immobilier résidentiel n’évolue pratiquement pas. Il en va de même pour le marché des biens immobiliers à usage commercial. Sur le front des bureaux et des surfaces de vente, les bouleversements structurels tels que le télétravail ou le commerce électronique exercent une pression constante sur les prix. Les surfaces d’arts et métiers sont confrontées à un vent contraire en raison de la situation conjoncturelle tendue.

Santosh Brivio

Senior Economist

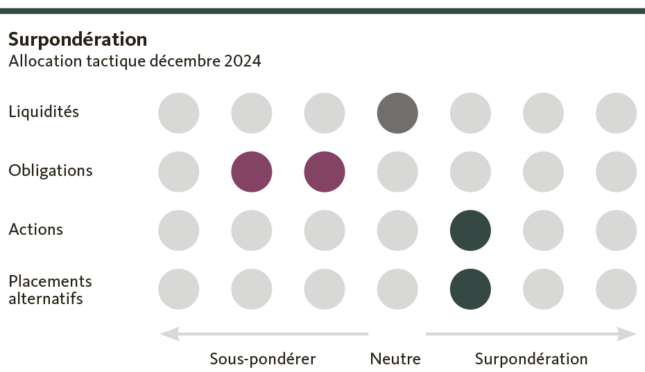

Notre positionnement

De l’optimisme, mais sans euphorie

Les perspectives conjoncturelles demeurent positives, en particulier aux États-Unis. Mais dans d’autres espaces économiques, le contexte est toujours difficile et les risques subsistent. Une certaine prudence est de mise.

Actions

Légère surpondération

Du fait de l’environnement conjoncturel ainsi que des mesures de dérégulation et des allégements fiscaux attendus sous l’administration Trump, les actions américaines semblent encore bien soutenues pour l’instant. Les valorisations extrêmement élevées incitent toutefois à la prudence. Pour les titres alimentés par la vague de l’IA, notamment, la croissance des bénéfices doit commencer à combler l’écart avec les hausses de cours.

Il est vrai que les actions européennes sont nettement moins chères, mais l’environnement conjoncturel est beaucoup plus difficile qu’aux États-Unis. L’incertitude quant à de nouvelles et douloureuses sanctions douanières américaines aggrave encore les vents contraires causés par le ralentissement de l’économie. Dans ce contexte, nous considérons que l’environnement n’est pas (encore) propice à un potentiel de surprise notablement positif. C’est pourquoi nous considérons toujours que les actions américaines sont plus attrayantes que les actions européennes.

Obligations

Sous-pondération

Le nouveau contexte de taux bas persiste pour l’instant. La recherche de rendements dans le segment investment grade est d’autant plus difficile. À l’étranger, l’évolution des taux sur les marchés des capitaux s’est en partie découplée de celle des taux directeurs, de sorte que les placements en monnaies étrangères peuvent continuer à présenter de l’intérêt.

Placements alternatifs

Légère surpondération

Rien n’indique que la tendance à la hausse des prix de l’immobilier résidentiel en Suisse devrait s’inverser. En outre, la baisse des taux d’intérêt pèse davantage sur le financement que sur les loyers. De ce fait, l’environnement reste généralement favorable pour les immeubles de rapport. Cela justifie le maintien de la légère surpondération des placements immobiliers suisses. En revanche, nous restons prudents vis-à-vis de l’immobilier étranger, même si nous relevons très légèrement l’allocation correspondante au-delà de la quote-part neutre en raison du nouvel environnement des taux.

Nous considérons toujours qu’il est approprié de maintenir une quote-part tactique en or, compte tenu des risques persistants, tout en conservant la légère sous-pondération des matières premières pour les mêmes raisons.

Santosh Brivio

Senior Economist

Zoom

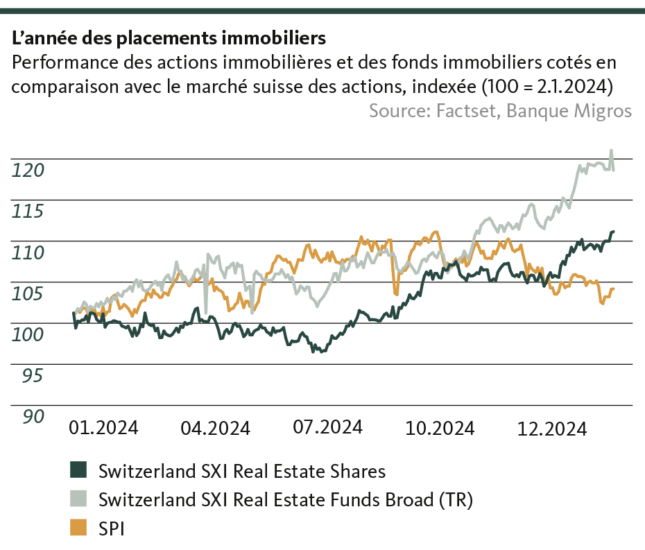

L’année des placements immobiliers

Alors que le marché suisse des actions (SPI) n’a que modérément progressé en 2024, affichant une performance de tout juste 3%, les placements immobiliers indirects, tels que les actions et les fonds, se sont distingués par des plus-values respectives de 18 et 10%.

Les quatre baisses de taux opérées par la BNS ont relancé le marché immobilier. Les actions immobilières ont enregistré une hausse de 10% en 2024. Les fonds immobiliers ont même progressé de 18%. Cette évolution est due à plusieurs facteurs. D’une part, la baisse des intérêts hypothécaires résulte directement de la baisse des taux directeurs. Le prêt hypothécaire à taux fixe sur 10 ans coûte désormais 1,36%. Le prêt hypothécaire à taux fixe sur 5 ans se monte à 1,1%. Les conditions de financement plus favorables rendent les financements immobiliers plus abordables. Le bas niveau des taux d’intérêt bénéficie non seulement au financement, mais aussi à l’évaluation immobilière. D’autre part, les placements immobiliers ont gagné en attractivité par rapport aux obligations à revenu fixe. Alors qu’un emprunt d’État suisse à dix ans ne génère plus qu’un produit des intérêts annuel de 0,23%, un fonds immobilier dont le taux de distribution moyen est actuellement de 2,5% permettrait d’engranger des revenus nettement supérieurs.

Augmentations de capital

Grâce à leur grande attractivité, les fonds immobiliers recommencent à lever des capitaux après deux années de marasme. Sur l’ensemble de l’année 2024, les augmentations de capital des fonds immobiliers suisses s’élèvent à environ 2 milliards de francs. Les augmentations de capital ont été bien absorbées par le marché, grâce à la baisse des rendements obligataires et à l’augmentation des ratios immobiliers des caisses de pension, compte tenu de la solide évolution des actions. Le financement externe des banques étant généralement plus difficile, le marché des capitaux offre une alternative bienvenue. Après le fort ralentissement des activités d’augmentation de capital en 2022 et 2023, cette évolution est d’autant plus remarquable.

Agios élevés des fonds immobiliers

La bonne performance des fonds immobiliers s’est aussi traduite par une forte augmentation des agios, les majorations des fonds immobiliers sur la valeur intrinsèque (valeur nette d’inventaire). La prime s’est désormais élevée à plus de 25%, nettement au-dessus de la moyenne historique. Même si la BNS pourrait encore baisser ses taux et que la demande de logements reste forte, les agios élevés devraient probablement limiter le potentiel de hausse des fonds immobiliers. En revanche, les agios des actions immobilières sont encore nettement plus faibles. Si la situation sur le marché immobilier suisse continue d’évoluer à la hausse, cette tendance devrait toutefois changer dans le courant de l’année.

Andrea Bally

Spécialiste en placement

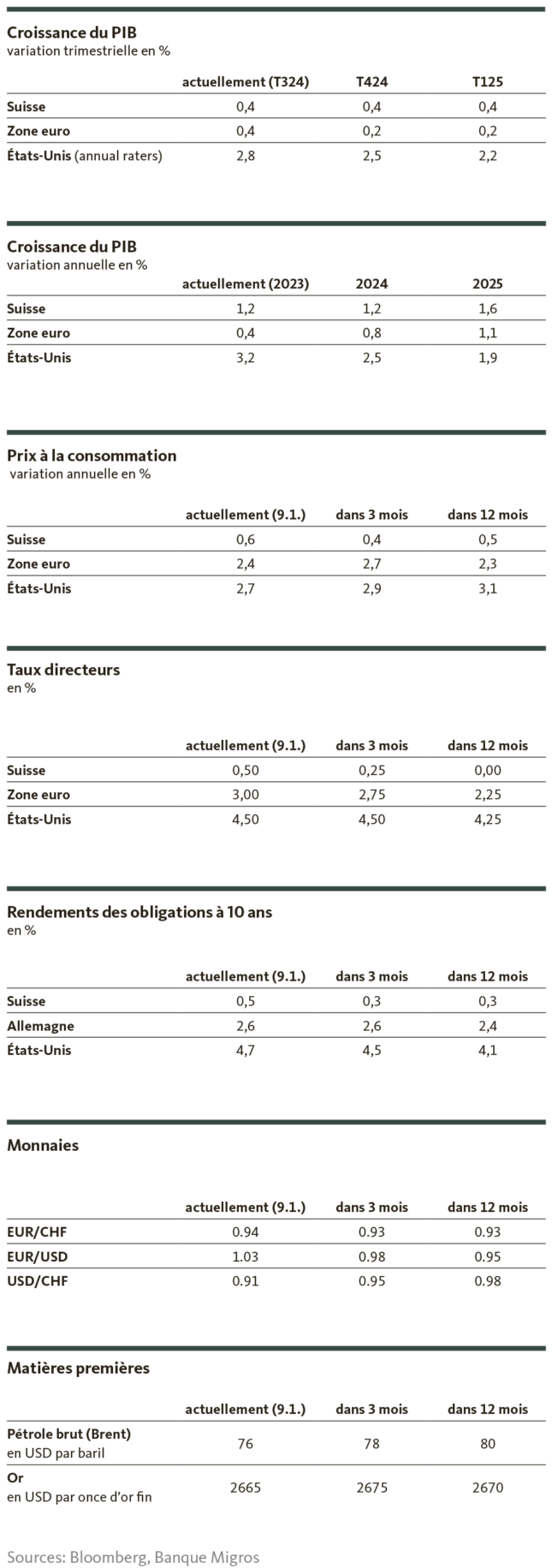

Nos prévisions

Dans l’attente du président Trump

Conjoncture

En ce début d’année, la situation conjoncturelle mondiale est dans l’attente du second mandat de Donald Trump. Alors que la politique républicaine devrait accélérer l’économie américaine, les vents contraires pourraient encore se renforcer face à une conjoncture déjà en difficulté dans la zone euro. Ainsi, la situation demeurera compliquée pour l’économie suisse.

Inflation

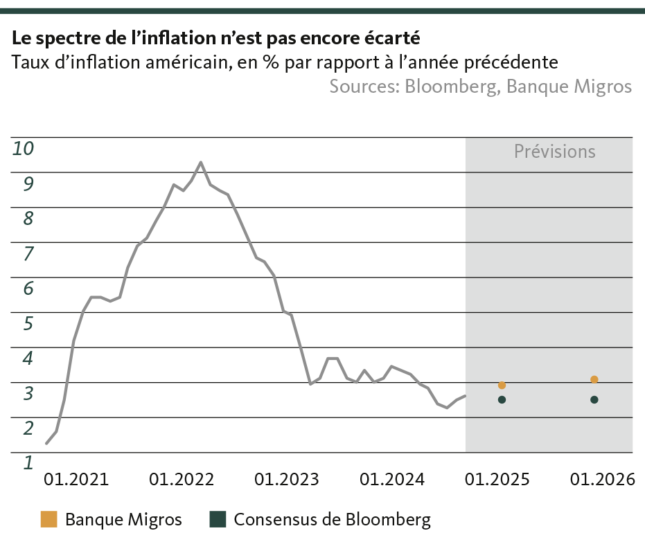

Compte tenu notamment de l’annonce des sanctions douanières américaines, les risques d’inflation sont orientés à la hausse; l’objectif des 2% s’éloigne de plus en plus. En Suisse, la hausse des prix reste dans la marge de fluctuation de 0 à 2% de la BNS.

Taux d’intérêt

Aux États-Unis et dans la zone euro, les taux directeurs baisseront moins fortement que ne le prévoyaient les marchés. La Fed lèvera le pied pendant un certain temps, et la BCE fera une pause dans le courant de l’année. La BNS abaissera quant à elle son taux directeur à 0% au cours du premier semestre. Pour l’instant, nous ne prévoyons pas de taux négatifs.

En raison des incertitudes quant à la politique de Trump, les rendements des bons du Trésor restent pour l’instant supérieurs à la barre des 4%. Les taux d’intérêt restent également élevés sur le marché des capitaux en Europe, mais la confiance dans la BCE empêche toute envolée. Les rendements des emprunts de la Confédération suisse restent sous pression.

Monnaies

L’euro reste sous pression pour des raisons structurelles. En revanche, la politique monétaire n’a un impact que limité et à court terme. Le dollar reste bien soutenu par la force économique et l’avantage de taux des États-Unis.

Santosh Brivio

Senior Economist

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Migros Bank, Santosh Brivio

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.