Aperçu des placements septembre 2024

Loin d’être à terre

Éditorial

Pas mal du tout!

Notre évaluation

La Suisse fait preuve de stabilité

Banques centrales

Les baisses de taux en marche

Marchés des capitaux

Un tableau qui reste mitigé

Actions

Les risques de l’économie de Boucle d’or

Placements alternatifs

Les matières premières en difficulté

Notre positionnement

Petite réorganisation de l’allocation

Zoom

Chemins de fer de montagne: un bilan estival qui prend l’eau

Nos prévisions

Absence d’impulsions fortes

Éditorial

Pas mal du tout!

Chers investisseurs,

Dans les semaines à venir, les acteurs du marché s’intéresseront principalement aux États-Unis: en raison de la campagne électorale qui s’y déroule, certes, mais surtout pour voir de près l’économie américaine se mettre en place pour l’atterrissage en douceur espéré et que nous attendons. Celui-ci marquera la fin d’une période extrêmement difficile pour le monde, qui a commencé avec la pandémie et devrait bientôt s’achever avec la résorption de l’excédent d’inflation, laquelle avait atteint des sommets.

Il est temps de jeter un coup d’œil dans le rétroviseur. Comment la Suisse s’en est-elle sortie dans ce contexte difficile? Pas mal du tout! À l’aune de son produit intérieur brut réel, l’économie suisse a connu une croissance de près de 8% depuis le début de la pandémie. À titre de comparaison, sur la même période, la croissance économique de la zone euro a été inférieure de moitié, quand l’économie allemande a pratiquement stagné. Seule l’économie américaine a progressé davantage, avec une croissance de près de 9,5%.

De nombreuses raisons expliquent les bons résultats de la Suisse. Une gestion de crise mesurée, assortie à un budget préservé, a permis d’amortir assez bien les conséquences de la pandémie. La vague d’inflation qui a déferlé ensuite sur le monde n’a pas épargné la Confédération, bien que la Suisse ait été moins durement frappée que de nombreuses autres régions. Cela est dû à la part importante des prix réglementés et à l’absence des effets secondaires redoutés grâce à une «coexistence» constructive entre les syndicats et les entreprises, mais la Banque nationale suisse (BNS) y est également pour beaucoup. Grâce à sa grande indépendance politique et à son souci de la stabilité des prix, celle-ci a pu se concentrer pleinement sur la réduction de l’inflation. La vigueur du franc, conséquence d’une politique financière fédérale équilibrée et de la gestion fine et habile de la BNS, a joué un rôle décisif dans la maîtrise de l’inflation.

Autant la vigueur du franc a été utile pour faire reculer l’inflation, autant celle-ci pèse sur l’économie suisse axée sur les exportations. Si la BNS abaisse son taux directeur en septembre pour la troisième fois de l’année, elle le fera pour affaiblir le franc et ainsi soutenir l’économie.

Mais la vigueur du franc observée depuis des années a aussi des aspects positifs: cela reste une sorte d’entraînement permanent pour les entreprises suisses. Avec pour conséquence le fait que de nombreuses entreprises suisses, en particulier dans le segment des small et mid caps, comptent aujourd’hui parmi les meilleures du monde en termes de productivité et d’innovation. Si l’on observe également le tableau des blue chips, traditionnellement défensives, le marché suisse des actions ne nous semble donc pas un mauvais endroit pour investir dans l’actuel contexte d’incertitude.

Mais revenons à la Suisse: jusqu’ici, les choses se sont plutôt bien passées. Notre Aperçu des placements vous dit à quoi vous attendre pour les prochains mois.

Bien à vous,

Michael Birrer

Responsable Research & Advisory

Notre évaluation

La Suisse fait preuve de stabilité

Malgré une situation de départ difficile, l’économie suisse ne se laisse pas abattre. Ce n’est pas non plus le cas États-Unis, où les craintes de récession continuent de s’apaiser. En revanche, la situation reste tendue dans la zone euro.

Le week-end dernier, l’Association fédérale de lutte suisse a fêté son 125e anniversaire avec quatre ans de retard. Et on peut affirmer sans hésiter que l’événement a été vraiment sensationnel. Car avec son camarade bernois Fabian Staudenmann, Fabio Hiltbrunner, un outsider de 19 ans seulement que presque personne n’avait remarqué auparavant, est sorti vainqueur de la fête. La surprise a été d’autant plus grande lorsqu’à son dernier combat, Hiltbrunner a mis à terre le champion de lutte Joel Wicki.

Le secteur pharmaceutique en très bonne santé

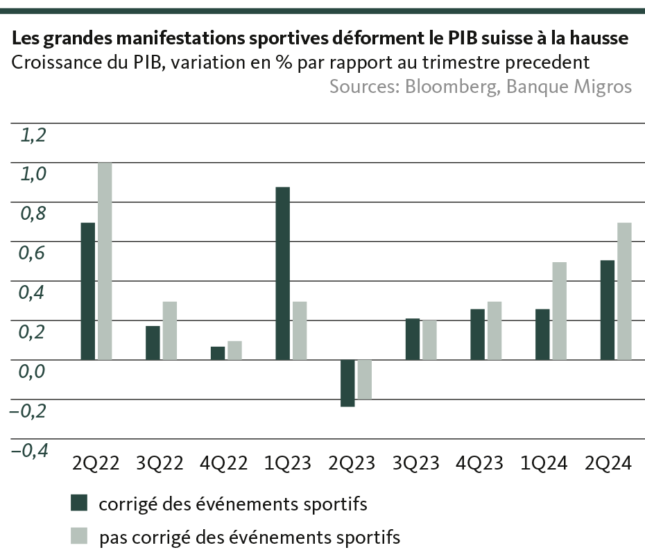

La conjoncture mondiale est aujourd’hui bien éloignée des exploits observés dans le petit canton d’Appenzell: avec la Chine toujours chancelante, la reprise fragile voire faiblissante en Europe, le ralentissement de l’économie américaine et les incertitudes géopolitiques et commerciales, le tableau reste mitigé pour le commerce mondial. Pourtant, il existe d’étonnantes lueurs d’espoir. Et l’une d’entre elles vient de Suisse. Certes, l’économie suisse progresse seulement un peu plus que la moyenne, après correction des événements sportifs. Mais compte tenu du contexte mitigé, la dynamique conjoncturelle suisse est tout à fait remarquable. L’industrie chimique et pharmaceutique, en particulier, résiste aux vents contraires qui soufflent sur la planète. Au deuxième trimestre, le secteur a réalisé une belle croissance trimestrielle de +8,4% et fait donc plus que compenser la stagnation de la demande finale intérieure. Conjuguées à la légère croissance de la consommation privée (+0,3%) et à la petite hausse des investissements dans la construction (+0,5%), les données du deuxième trimestre confirment notre prévision de croissance d’environ 1,2% pour l’ensemble de l’année 2024 en Suisse.

Une économie suisse résiliente

Ce rythme de croissance n’a pas de quoi faire bondir de joie. Mais songeons à tous les éléments que l’économie suisse a dû digérer depuis un certain temps: la pression inflationniste toujours accrue en provenance de l’étranger, un franc très fort et, surtout, la crise qui sévit en Allemagne, de loin le principal partenaire commercial de la Suisse avant les États-Unis. Malgré cette adversité, notre pays reste remarquablement solide, et même s’il ne l’est pas autant qu’un roc dans la tempête, il conserve une remarquable résistance. Si la nouvelle hausse des primes d’assurance-maladie n’entraîne pas de baisse drastique de la consommation, il y a de fortes chances que l’économie suisse se positionne avantageusement pour profiter d’une accélération de la dynamique l’année prochaine. Pour 2025, nous tablons sur une croissance de 1,6%.

La conjoncture de la zone euro reste sous pression

Dans la zone euro, la croissance devrait s’établir à un niveau similaire l’année prochaine. Mais d’ici là, l’Union monétaire aura encore du fil à retordre. Avec une croissance de 0,2% au deuxième trimestre, elle est nettement plus en difficulté que la Suisse. Il n’est pas question de mise à terre, c’est-à-dire de récession, dans l’immédiat, mais la dynamique conjoncturelle reste pour l’instant sous pression et la reprise amorcée s’accompagne de risques de ralentissement accrus. En témoigne le baromètre de confiance des investisseurs, qui a atteint -15,4 points en septembre, son niveau le plus bas depuis janvier. L’environnement international difficile et, surtout, la situation délicate du poids lourd qu’est l’Allemagne, exercent une pression considérable sur l’Union monétaire. La première économie d’Europe a accusé un repli de 0,1% au deuxième trimestre, malgré le Championnat d’Europe de football, et menace de déraper vers une récession technique si son PIB venait encore à se contracter au troisième trimestre.

La politique monétaire à la rescousse

Les espoirs reposent donc sur la Banque centrale européenne (BCE). Celle-ci devrait poursuivre son cycle de baisse des taux après le deuxième assouplissement consécutif récemment opéré. Nous pensons cependant que les baisses se poursuivront à un rythme moins soutenu et dans une optique plus prudente. À Francfort, la leçon de 2021 a été retenue des gardiens de la monnaie, qui avaient mis les gaz en ignorant et en sous-estimant de manière coupable l’explosion de l’inflation historique à plus de 10%. Nous pensons donc que la BCE va faire preuve de retenue dans un premier temps afin de trouver un équilibre entre stimulation de la conjoncture et lutte contre les risques inflationnistes.

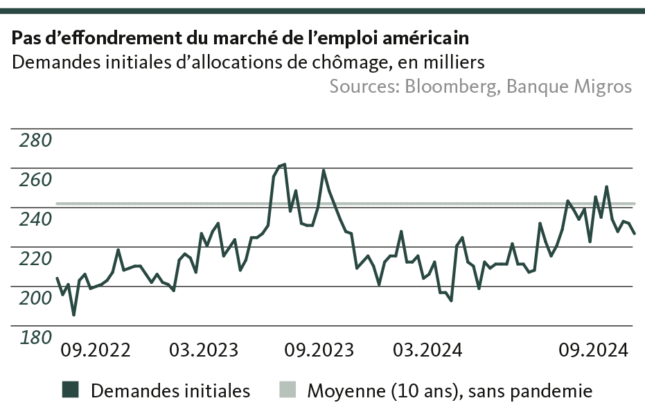

La normalisation du marché de l’emploi américain

Le soutien de la politique monétaire dans la zone euro demeure donc pour l’instant lisible. Il en va de même pour l’économie américaine. Certes, la Réserve fédérale américaine (Fed) amorcera, le 18 septembre, un changement de cap sur les taux d’intérêt en s’écartant progressivement du niveau historiquement élevé des taux directeurs. Toutefois, elle adoptera un rythme globalement modéré pour les mesures d’assouplissement suivantes. Il n’y a pas d’urgence à en faire trop. En effet, la conjoncture américaine non seulement se défend bien, mais tend à se renforcer notablement. C’est en tout cas ce que révèle la révision à la hausse de la croissance économique pour le deuxième trimestre: annualisé, le PIB américain a progressé de 3%.

Bien entendu, le niveau des taux d’intérêt, à un niveau record depuis environ 24 ans, et surtout les freins aux échanges commerciaux avec la Chine, ne sont pas sans effet sur la première économie du monde. Les signes de ralentissement de l’économie américaine se sont récemment multipliés. Sur le marché du travail notamment, la cocotte laisse échapper de la vapeur.

Pourtant, nous ne considérons pas cette évolution comme le signe avant-coureur d’un effondrement imminent, mais comme le début d’une normalisation finalement souhaitée. Grâce à la solide consommation privée et à une forte propension à investir, l’économie américaine est donc idéalement positionnée pour continuer de faire face aux craintes récurrentes de récession et pour amorcer l’atterrissage en douceur que nous avons toujours prédit. Ou, pour l’exprimer dans le langage de la lutte: l’économie américaine est encore loin d’être à terre.

Santosh Brivio

Senior Economist

Banques centrales

Les baisses de taux en marche

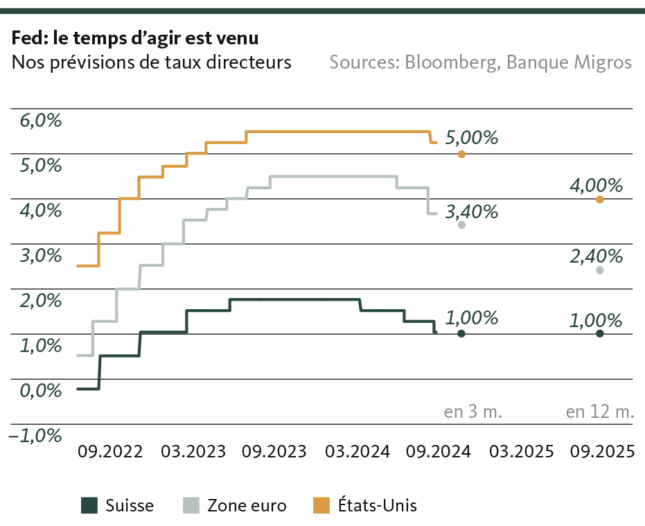

En septembre, le marché portera son attention sur les décisions de politique monétaire. Le temps est venu pour la Fed de procéder à une première baisse des taux, tandis que la BCE et la BNS poursuivront leur assouplissement monétaire.

Banque nationale suisse

Comme la grande majorité des acteurs du marché, nous nous attendons, pour la réunion de septembre, à une nouvelle baisse des taux, de 1,25% aujourd’hui à 1%. Certes, en Suisse, l’inflation se situe depuis un certain temps dans la fourchette cible de la BNS, mais l’économie croît à un rythme modéré et le franc est trop fort, notamment face à l’euro. Pour atténuer les vents contraires monétaires qui soufflent sur les exportations, donner un nouvel élan au secteur de la construction, étouffer dans l’œuf les tendances déflationnistes des prix à l’importation et soutenir la consommation privée, une nouvelle baisse des taux semble indiquée. Nous pensons toutefois qu’il s’agira de la dernière mesure d’assouplissement avant un bon moment, car avec la baisse attendue, le taux directeur se situera à la limite inférieure de la zone neutre, ce qui constitue un niveau justifié compte tenu de l’inflation maîtrisée et d’une évolution économique certes pas idéale, mais relativement solide.

Banque centrale européenne

Le 12 septembre, la BCE a décidé d’abaisser une nouvelle fois ses taux directeurs. Comme indiqué précédemment, elle a procédé à une réduction plus importante du taux de refinancement principal (-60 points de base) que du taux de dépôt (-25 points de base). Cela afin de renforcer les incitations à participer aux opérations de crédit de la BCE. La trajectoire future reste empreinte de prudence: certes, le taux d’inflation dans la zone euro s’est récemment rapproché de l’objectif de la BCE, mais la hausse persistante des prix des services, la fin des effets de base et les hausses des salaires réels parfois généreuses signalent plutôt un arrêt momentané qu’une détente durable. C’est pourquoi la BCE continuera de réduire ses taux directeurs chaque trimestre.

Réserve fédérale

D’après les derniers chiffres économiques, qui montrent un nouveau recul de l’inflation et un ralentissement progressif – ou plutôt une normalisation – du marché du travail, et compte tenu du discours du chef de la Fed, Jerome Powell, les marchés à terme considèrent comme acquise une baisse des taux d’intérêt au 18 septembre. Nous pensons également que la Fed abaissera son taux directeur pour la première fois depuis plus de quatre ans, ce qui marquera le début d’un détachement progressif de son niveau record. Une réduction de 25 points de base semble indiquée. Nous excluons un assouplissement de 50 points de base, car cela enverrait le signal d’une grave crise économique américaine. Or, une telle affirmation serait dépourvue de fondement suffisant.

Valentino Guggia

Economist

Marchés des capitaux

Un tableau qui reste mitigé

Les marchés financiers tablent actuellement sur de généreuses baisses de taux. Dans la zone euro et aux États-Unis, le concept «higher for longer» reste toutefois bien ancré, alors que les rendements restent bas en Suisse.

Suisse

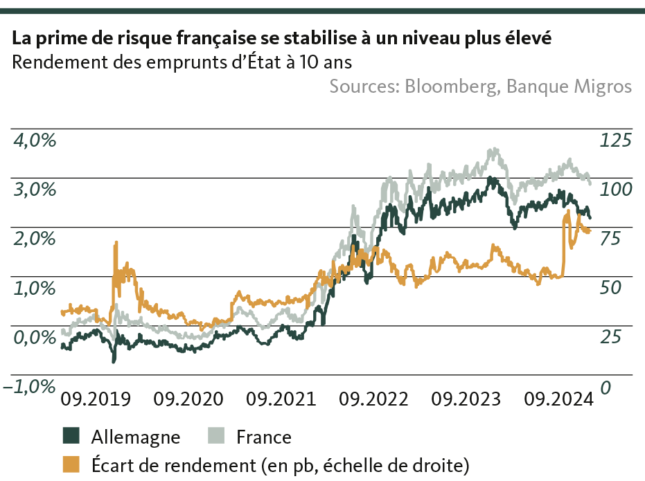

Avec l’incertitude mondiale et la nervosité toujours perceptible sur les marchés des actions, les valeurs sûres conservent leur attrait pour les investisseurs. C’est pourquoi le rendement des emprunts de la Confédération à dix ans, en particulier, demeure sous pression. En conséquence, la tendance baissière après la deuxième baisse des taux a atteint un plancher à moins de 0,4% seulement. On n’observe toujours aucune amorce de mouvement inverse. Car le potentiel de hausse du rendement reste très limité dans l’environnement actuel: aucune solution aux conflits armés au Proche-Orient et en Ukraine n’est en vue, et cette situation à elle seule devrait maintenir la demande d’obligations de la Confédération à un niveau élevé. De plus, la politique monétaire ne comporte guère de potentiel de surprise.

Zone euro

Dans la zone euro, la prise en compte de plusieurs baisses a également fait reculer les taux d’intérêt. Malgré cela, le niveau des taux d’intérêt reste élevé par rapport à la période prépandémique en raison des préoccupations persistantes entourant l’endettement et le manque de discipline budgétaire de certains États membres importants. Les primes de risque correspondantes ne disparaîtront pas dans un avenir proche, le niveau des rendements variant en fonction de la qualité des débiteurs et du taux d’endettement.

États-Unis

Dans ces conditions, les bons du Trésor américain ont eux aussi les faveurs des investisseurs, si bien qu’il ne faut pas s’attendre à une nouvelle poussée de rendement pour ces titres. Parallèlement, les craintes suscitées par la dette publique américaine et les incertitudes politiques empêchent un recul rapide des rendements – le «higher for longer» persistera donc encore pendant un certain temps malgré les baisses des taux.

Valentino Guggia

Economist

Actions

Les risques de l’économie de Boucle d’or

Dans un contexte d’atterrissage en douceur, les cours des actions prospèrent, mais il faut rester vigilant et miser sur la sélection et la diversification pour composer son portefeuille.

Vigilance malgré les conditions «Boucle d’or»

Les marchés des actions ne se laissent pas impressionner: malgré le regain régulier de craintes de récession aux États-Unis, ils s’en tiennent au scénario de Boucle d’or, c’est-à-dire à la combinaison d’une croissance solide et du recul de l’inflation.

Nous aussi, nous continuons de tabler sur un atterrissage en douceur pour l’économie américaine. Néanmoins, nous ne pensons pas que les rendements évolueront de la même façon dans les prochains mois qu’au premier semestre. Les valorisations sont trop élevées, en particulier dans le segment technologique américain. Qui plus est, les marchés boursiers devraient être un peu plus agités au cours des prochaines semaines.

Les élections américaines pourraient engendrer une volatilité passagère. Mais au-delà de cette échéance également, de nombreux foyers d’incendie devraient susciter l’inquiétude en cas d’escalade.

Il s’agit notamment de crises géopolitiques comme celles du Proche-Orient et de l’Ukraine, mais aussi d’une éventuelle aggravation des tensions commerciales entre les États-Unis et la Chine. Aux États-Unis en particulier, il est possible que ce contexte donne lieu à une rhétorique enflammée au cours des semaines décisives de la campagne électorale qui précéderont le scrutin.

Priorité à la qualité et au caractère défensif

Il est donc judicieux de miser sur la sélection et de diversifier largement. Ce faisant, il convient de mettre l’accent sur les entreprises de qualité ayant des flux de trésorerie intacts et des caractéristiques défensives.

À partir de là, il peut être intéressant de regarder du côté du marché suisse des actions, qui allie qualité et stabilité défensive. Notamment parce qu’il pourrait bénéficier de deux vents favorables dans les prochains mois.

D’une part, les small et mid caps, dont les valorisations restent inférieures à celles du segment des blue chips, devraient profiter de la baisse des taux.

D’autre part, les poids lourds défensifs suisses pourraient contribuer outre mesure à la performance de l’indice. Début mai, Roche a déjà montré à quoi cela pourrait ressembler, mais la reprise est loin d’être terminée. En outre, nous pensons que tôt ou tard, le paquebot Nestlé retrouvera son rythme de croisière avec son nouveau capitaine.

Andrej Franz

Spécialiste en placement

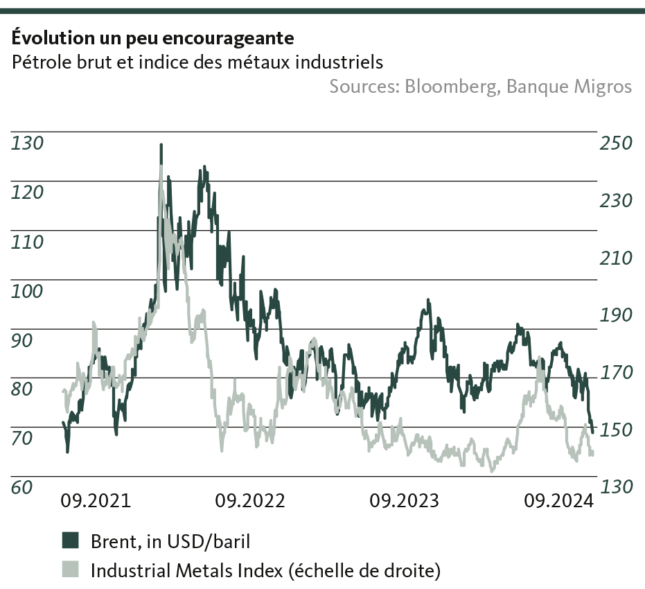

Placements alternatifs

Les matières premières en difficulté

Les prix des matières premières confirment la situation mitigée de l’économie mondiale. Pour les métaux industriels, l’effondrement de la demande chinoise en matières premières se fait sentir.

La conjoncture mondiale et, surtout, la crise économique en Chine affectent elles aussi profondément le marché des matières premières. C’est ce que montrent, par exemple, les prix du pétrole qui, en dépit des crises géopolitiques et l’inquiétude latente concernant l’approvisionnement en énergie, n’ont pas encore évolué à la hausse. Au contraire, les cours du pétrole brut ont de nouveau chuté il y a peu.

Un miroir de l’économie mondiale

Mais cette croissance modérée de l’économie mondiale se reflète également dans les prix des métaux industriels, considérés comme un indicateur fiable de l’état de la conjoncture mondiale. Cela s’explique simplement: en période de forte croissance, l’économie mondiale a besoin d’importantes quantités de métaux industriels, et la demande correspondante pousse les prix à la hausse. Mais quand l’économie mondiale s’essouffle, voire se grippe, ce mécanisme à l’œuvre est inversé.

C’est pourquoi l’évolution actuelle n’a rien d’étonnant. Ainsi, l’indice Bloomberg Industrial Metals, calculé sur la base des contrats à terme pour l’aluminium, le cuivre, le nickel et le zinc, a reculé de 20% rien que depuis la mi-mai. Sur l’année également, la performance se trouve en territoire largement négatif, puisqu’elle s’établit à -3,6% environ.

Cette faiblesse s’explique principalement par les problèmes de l’économie intérieure de la Chine. Les surcapacités parfois marquées dans l’industrie et une véritable morosité dans l’immobilier et la construction ont fait littéralement chuter la demande de métaux industriels.

Les restructurations nécessaires prendront encore un certain temps et les impulsions durablement bénéfiques aux métaux industriels se feront attendre. Toutefois, de nombreuses difficultés chinoises devraient désormais être intégrées dans les cours, si bien qu’il faut s’attendre à la formation d’un plancher au cours des prochains mois.

Davantage de freins pour l’or

En revanche, l’or s’achemine davantage vers un plafonnement que vers un rebond. Le prix du métal jaune ne devrait plus dépasser longtemps la barre des 2500 dollars l’once. Compte tenu du recul des taux d’inflation et du moindre besoin de se prémunir contre l’inflation, les prix auront tendance à s’orienter légèrement à la baisse.

Santosh Brivio

Senior Economist

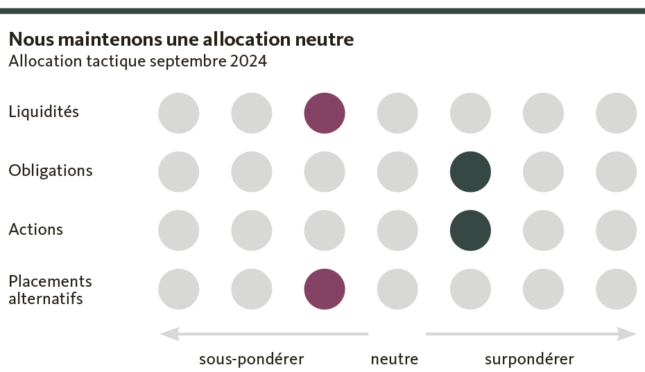

Notre positionnement

Petite réorganisation de l’allocation

La volatilité actuelle justifie le maintien de l’orientation neutre. Dans le contexte de marché actuel, nous procédons à une légère réduction de la quote-part des obligations au profit des actions.

Dans l’attente des décisions des banques centrales sur les taux d’intérêt, les marchés financiers restent nerveux.

Actions

Légère surpondération

Aux États-Unis, les valeurs technologiques ont perdu de leur élan, même si le net accroissement du début de l’année persiste. De manière générale, on peut souligner que le secteur informatique mondial a perdu plus de 20% depuis la mi-juillet. Nous distinguons toujours un potentiel pour les actions des small et mid caps, qui devraient profiter plus que les autres des baisses de taux attendues aux États-Unis. Sur le marché suisse, nous maintenons leur surpondération en raison de leur caractère défensif, qui aide à stabiliser le portefeuille en période de volatilité. Après avoir été étoffée ces derniers mois, la quote-part en actions européennes est légèrement inférieure à son niveau neutre, et nous n’y changeons rien pour l’instant, faute d’impulsion de croissance suffisante.

Obligations

Légère sous-pondération

Les valeurs sûres continuent d’attirer la faveur des investisseurs. De manière générale, le risque de change augmente lorsque l’écart de taux diminue par rapport au franc suisse, ce qui plaide contre un élargissement de la position en monnaies étrangères. Nous réduisons la quote-part des obligations américaines, car elle pourrait décevoir en raison des attentes du marché, trop haut placées à notre avis. En Suisse, nous recherchons des opportunités en dehors des emprunts d’État, mais maintenons la sous-pondération du fait des faibles rendements.

Placements alternatifs

Légère sous-pondération

L’or consolide à un niveau élevé malgré des taux d’intérêt réels toujours positifs. La baisse des taux et la situation de l’offre et de la demande soutiennent le marché immobilier. C’est particulièrement vrai en Suisse, où nous maintenons par conséquent la surpondération.

Valentino Guggia

Economist

Zoom

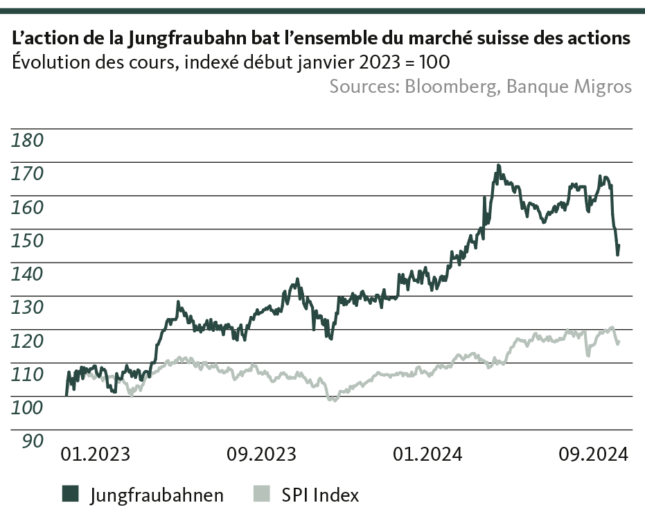

Chemins de fer de montagne: un bilan estival qui prend l’eau

Hiver comme été, les Alpes suisses séduisent par la splendeur de leurs paysages. En plus de savourer une fondue ou d’acheter une montre, la plupart des touristes ont dans leur programme un trajet à bord d’un train de montagne.

Dans les Alpes suisses, les virées en train de montagne comptent parmi les excursions les plus appréciées des touristes et des visiteurs d’un jour. La Suisse regorge de lacs de montagne à l’eau cristalline et de magnifiques points de vue sur les massifs, desservis par des chemins de fer de montagne. Malheureusement, la plupart des chemins de fer de montagne suisses connaissent des difficultés financières, car leur exploitation et leur entretien coûtent très cher. Pour ces sociétés, l’été joue un rôle de plus en plus important. Autrefois, avec les hivers bien enneigés, elles s’en sortaient honorablement. Aujourd’hui, le manque de neige et le coût élevé des installations d’enneigement compliquent les choses. L’exploitation estivale a donc pris beaucoup d’importance. Mais à cause du mauvais temps, cet été a été particulièrement difficile pour les chemins de fer de montagne. Car lorsque la météo ne s’y prête pas, les touristes et les visiteurs à la journée ne montent pas, d’où un important manque à gagner.

Un exemple parfait: le train de la Jungfrau

Le chemin de fer de la Jungfrau est une ligne ferroviaire à grand succès apte à braver le mauvais temps. Elle bénéficie d’un grand avantage sur les autres chemins de fer de montagne suisses: celui de faire partie des cinq premières destinations touristiques. Sa grande notoriété, mais aussi ses offres innovantes, distinguent la ligne de la Jungfrau des autres lignes de montagne: au premier semestre, elle a transporté presque autant de passagers qu’avant la pandémie, avec une augmentation de 10% par rapport à l’année passée. Le chemin de fer de la Jungfrau récompense ses passagers non seulement par un magnifique panorama sur les montagnes, mais aussi avec toutes sortes d’expériences au Jungfraujoch. Après un trajet rapide et confortable à bord du train, d’autres attractions attendent le client, comme des boutiques de souvenirs, des présentations de chocolat Lindt et des expériences cinématographiques à 360° qui, toutes, reposent sur la consommation. Dans ces conditions, il est probable que le chemin de fer de la Jungfrau renouera prochainement avec la fréquentation observée avant la pandémie de coronavirus. Le risque pour son activité réside dans un éventuel conflit entre la Chine et Taïwan, qui affecterait le nombre de touristes asiatiques. Même si beaucoup d’Américains, d’Indiens et de Coréens ont pris le train pour le Jungfraujoch ces dernières années, les passagers chinois et japonais restent déterminants pour le succès de l’entreprise. Le cours de l’action du chemin de fer de la Jungfrau évolue lui aussi de manière prometteuse. Il a augmenté de près de 45% depuis janvier 2023, alors que le Swiss Performance Index (SPI) élargi n’a progressé que de 16% sur la même période.

Andrea Bally

Spécialiste en placement

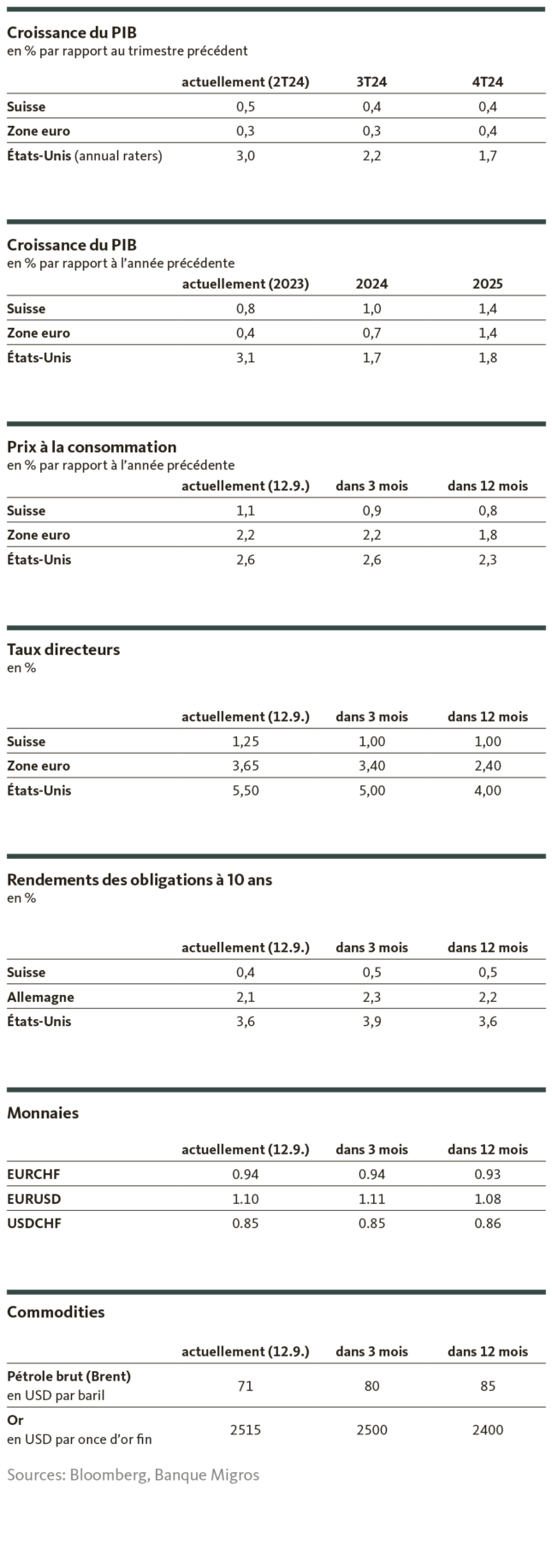

Nos prévisions

Absence d’impulsions fortes

Conjoncture

La conjoncture suisse demeure robuste et se dirige vers une croissance annuelle solide. L’économie américaine aussi fait fi des régulières craintes de récession et ralentit très prudemment. Par contre, la reprise dans la zone euro reste fragile et marquée par un regain de risques baissiers.

Inflation

Dans le monde entier, l’inflation est orientée à la baisse. Aux États-Unis, elle restera encore longtemps excessive, alors que les taux actuels de la zone euro devraient marquer un plancher temporaire. La fin des effets de base fera de nouveau grimper les prix au quatrième trimestre au plus tard. En Suisse, la stabilité des prix n’est pas menacée.

Taux d’intérêt

En septembre, nous pensons que la Fed et la BNS suivront la BCE et abaisseront leurs taux directeurs respectifs de 25 points de base. Alors que la BNS clôturera ainsi son assouplissement monétaire, les autres banques centrales poursuivront le leur avec prudence.

Les rendements des emprunts de la Confédération restent sous pression en raison des considérations relatives aux valeurs refuges. Les emprunts européens continuent de se négocier avec des primes de risque. Les rendements des bons du Trésor s’orientent à la baisse et s’inscrivent sous la barre des 4%.

Monnaies

Les mouvements du franc restent gérables, tant vis-à-vis du billet vert que de l’euro. Nous prévoyons une marge de négoce relativement étroite pour les deux paires de monnaies.

Santosh Brivio

Senior Economist

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Banque Migros SA, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Valentino Guggia

Valentino Guggia est économiste à la Banque Migros. Il s’occupe de l’analyse de l’évolution macroéconomique et conjoncturelle ainsi que des événements sur les marchés financiers.