Aperçu des placements octobre 2024

Une conjoncture inégale

Éditorial

Sensation de vertige?

Notre évaluation

En Europe, des nuages à l’horizon

Banques centrales

Les banques centrales accélèrent

Marchés des capitaux

Les attentes du marché altèrent les taux

Actions

Les pays émergents séduisent

Placements alternatifs

Les taux bas profitent à l’immobilier

Notre positionnement

Les obligations perdent de leur attrait

Zoom

L’avenir de la climatisation

Nos prévisions

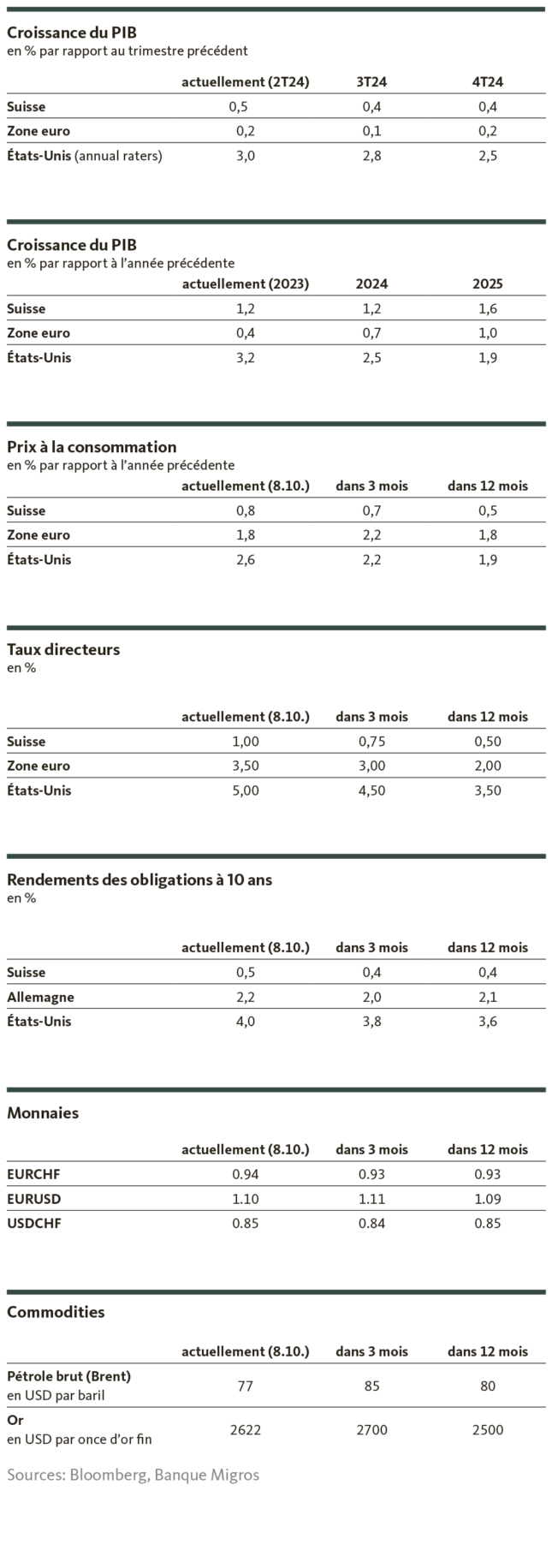

Un tableau contrasté

Éditorial

Sensation de vertige?

Chers investisseurs,

Un pouls qui s’accélère, un champ de vision qui se rétrécit au minimum, un corps qui se crispe et des genoux – surtout les genoux – qui se transforment en guimauve. C’est ce que je ressens lorsque je dois affronter un passage abrupt en randonnée. J’ai le vertige et j’évite donc les itinéraires exposés en haute montagne. En dessous de la zone arborée, en revanche, je me sens vraiment à l’aise.

Nombre d’investisseurs me parlent, au figuré, de sensations similaires devant les marchés actions, en particulier devant le marché américain. Les records sans cesse renouvelés peuvent parfois donner le vertige, compte tenu de la situation géopolitique et des fortes valorisations.

Mais ce vertige est-il justifié? Ou, en d’autres termes, faut-il s’attendre à un effondrement? Nous ne le pensons pas. Bien entendu, les niveaux records des indices peuvent, à première vue, ne pas refléter la situation de risque géopolitique extrêmement tendue au niveau mondial. Et bien entendu, les fortes valorisations représentent un frein pour certains segments. Mais abstraction faite des risques bien visibles, l’environnement reste excellent pour les actions: le changement de cap sur les taux a eu lieu. Les banques centrales prévoient d’abaisser les taux plus rapidement que prévu compte tenu des progrès rapides sur le front de l’inflation.

Par expérience, on sait que les marchés des actions évoluent généralement bien dans ces conditions, sauf si cette baisse de taux est motivée par une récession. Mais l’économie américaine est actuellement bien loin de la récession. Au contraire, le moteur économique tourne à plein régime pour ce trimestre, le marché du travail a trouvé son équilibre et réunit les conditions d’une évolution toujours positive des salaires réels et d’un environnement de consommation par conséquent solide. Cela soutient les bénéfices des entreprises et donc les cours sur les marchés des actions. De plus, l’endettement n’est pas une source d’inquiétude, du côté des ménages comme de celui des entreprises.

Il ne faut cependant pas négliger les risques et une guerre ouverte entre Israël et l’Iran, en particulier, pourrait menacer gravement la hausse sur les marchés. Il est bon de savoir que l’on ne passe pas d’un sommet à un autre sans s’être assuré: compte tenu des taux d’intérêt toujours élevés, les banques centrales disposent d’une marge de manœuvre considérable pour lancer une corde de sauvetage à l’économie mais aussi aux marchés si ceux-ci venaient à dévisser, en abaissant rapidement les taux d’intérêts.

Le randonneur que je suis apprécie ce type de corde pour gravir de temps à autre une crête malgré son vertige. Et l’investisseur que je suis est rassuré de savoir que l’on ne se lance pas à l’assaut d’un sommet sans protection.

Cordialement

Michael Birrer

Responsable Research & Advisory

Notre évaluation

En Europe, des nuages à l’horizon

Alors que les principales économies européennes peinent à redécoller, l’économie américaine tourne à bon régime. La conjoncture suisse se montre résiliente face à l’environnement international difficile.

À l’heure où j’écris ces lignes, la tragédie humanitaire se poursuit au Moyen-Orient. Douze mois se sont déjà écoulés depuis l’attaque du Hamas contre Israël, et la paix n’a jamais été autant hors de portée. Le risque de guerre ouverte entre Israël et l’Iran a considérablement augmenté. L’intensification du conflit représente un risque pour la croissance économique mondiale: en une semaine, le prix du pétrole a grimpé d’environ 12% et la demande de placements refuges classiques tels que l’or, l’USD et le CHF a progressé. S’agit-il d’un feu de paille ou d’un potentiel obstacle à la croissance économique? Il est difficile de le savoir tellement l’évolution du conflit est imprévisible.

La Suisse entre trop et trop peu

Pour le troisième trimestre également, nous pensons que l’industrie chimico-pharmaceutique, importante en Suisse, orientée à l’exportation et peu sensible à la conjoncture, contribuera dans une large mesure à la croissance économique du pays. Il n’y a guère d’impulsion à attendre de la part des autres secteurs, car la demande extérieure se maintient à un faible niveau. Toutefois, les deux derniers sondages PMI ont laissé entrevoir une embellie. Par ailleurs, les impulsions de croissance intérieures fournies par les conditions de financement plus avantageuses pour les entreprises devraient inciter ces dernières à réaliser enfin leurs investissements en biens d’équipement et dans la construction, reportés ces derniers trimestres. Mais en fin de compte, la croissance économique sera plutôt limitée tant que les principaux partenariats commerciaux ne fourniront pas l’impulsion nécessaire.

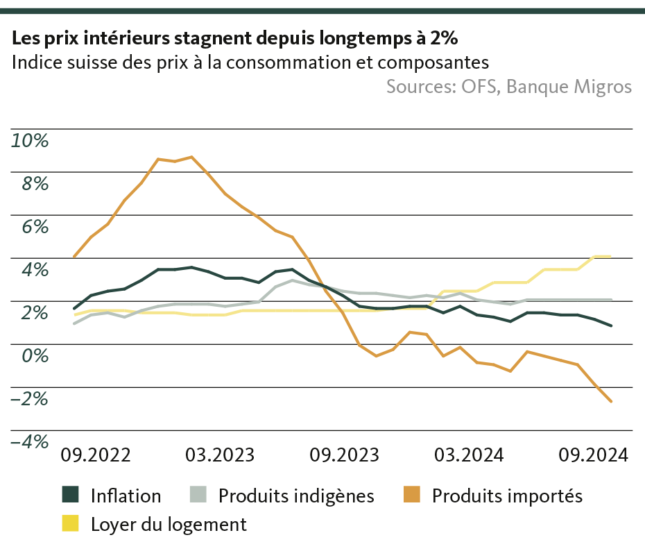

La tendance haussière du franc pèse non seulement sur la compétitivité internationale des entreprises suisses, mais influe aussi sur le niveau des prix dans le pays. En septembre, le taux d’inflation atteignait 0,8%. Cette évolution a incité la BNS à se concentrer désormais sur les risques de déflation. Car le recul des prix à l’importation provoqué par la vigueur du franc pèse sur le niveau des prix en Suisse. La BNS souhaite freiner l’appréciation du franc en abaissant les taux. Cette approche a un effet secondaire bienvenu pour les locataires: au cours des prochains trimestres, on peut s’attendre à ce que les loyers diminuent suite à la baisse du taux hypothécaire de référence. Avec une pondération de près de 20% dans l’indice national des prix à la consommation, les loyers constituent un poste de dépenses très important, qui alimente actuellement l’inflation en Suisse: en septembre, l’inflation hors loyers ne s’élevait qu’à 0,1%. Dans ces conditions, on comprend les craintes de la BNS concernant les tendances déflationnistes. Celle-ci est maintenant confrontée à un exercice difficile, celui de combattre la vigueur du franc dans un environnement de pression en hausse croissante.

La conjoncture de la zone euro reste sous pression

Dans la zone euro, la timide croissance économique est marquée par des différences régionales. Ainsi, l’économie espagnole axée sur les services a nettement mieux progressé que celle de l’Allemagne et de la France, où l’industrie, en difficulté, occupe une plus grande part. Dans l’industrie manufacturière, les commandes restent maigres, mais on constate au moins une stagnation à bas niveau. La croissance toujours forte des salaires conjuguée à la baisse de l’inflation signifie que les ménages vont pouvoir à nouveau profiter de la hausse des salaires réels. Le moral des consommateurs demeure toutefois mitigé, car la forte inflation de ces dernières années a entraîné des restrictions de budget. La dynamique conjoncturelle reste donc fragile pour l’instant et la reprise, déjà timide, est marquée par un regain de risques baissiers. En abaissant à nouveau ses taux, la Banque centrale européenne devrait offrir un peu de répit dès le mois d’octobre. L’accélération de sa politique monétaire s’explique par la récente évolution de l’inflation, qui, pour la première fois depuis juillet 2021, est repassée sous les 2% en septembre. Certes, le reflux actuel s’explique en partie par des effets de base, et il faut s’attendre à une légère hausse au cours des prochains mois, mais on observe globalement une détente sur le front de l’inflation. La BCE tentera donc de relancer une conjoncture vacillante en accélérant l’assouplissement de sa politique monétaire. La faiblesse de l’économie limite le risque de reprise de l’inflation.

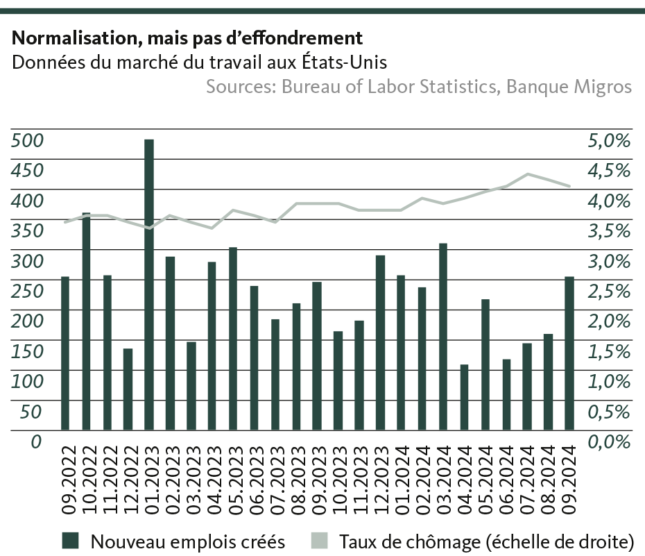

Le marché de l’emploi américain surprend encore

Outre-Atlantique, la conjoncture est bien moins faible. Selon l’estimation en temps réel de la Fed d’Atlanta, le taux de croissance du PIB, à 2,5%, sera à peine inférieur à celui du deuxième trimestre. La première économie mondiale ne ralentit guère. Selon le rapport de septembre sur le marché du travail, le nombre de créations d’emplois a largement dépassé les attentes et le taux de chômage est tombé à 4,1%. En outre, les valeurs des mois d’été ont été revues à la hausse. La propension à la consommation demeure élevée, non seulement grâce aux augmentations réelles des salaires, mais aussi en raison de la multiplication des crédits à la consommation à taux élevé. Pour les trimestres à venir, nous maintenons notre prévision d’atterrissage en douceur doublé d’une normalisation du marché du travail. L’intensification de l’activité d’investissement liée à la baisse des coûts de financement devrait contribuer à la croissance économique. Après une première baisse musclée de 50 points de base, la Fed n’a aucun besoin, d’un point de vue conjoncturel, d’abaisser trop rapidement son taux directeur. Si la croissance des salaires reste supérieure à la moyenne et que le moral des consommateurs demeure intact, le risque de reprise de l’inflation sera trop important.

Valentino Guggia

Economist

Banques centrales

Les banques centrales accélèrent

Les décisions prises sur les taux d’intérêt et les déclarations faites par les gardiens de la monnaie ces dernières semaines sont claires et annoncent une approche moins prudente de l’assouplissement de leur politique monétaire.

Banque nationale suisse

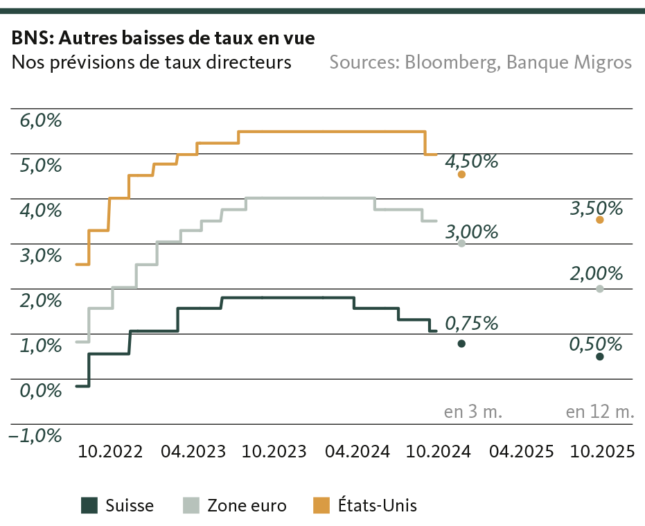

Une baisse de taux après l’autre: telle semble être la nouvelle devise de la Banque nationale suisse (BNS). En répondant à la question d’un journaliste, Thomas Jordan, ancien président de la BNS, a indiqué très clairement qu’il fallait s’attendre à ce que la banque centrale procède à de nouvelles baisses pour garantir la stabilité des prix à moyen terme. À l’heure actuelle, la BNS s’intéresse aux risques de recul de l’inflation: la forte valeur du franc à l’étranger pèse sur les exportations et fait reculer les prix à l’importation. La BNS a accordé plus d’importance à ce deuxième facteur, car elle craint qu’en baissant, les prix à l’importation n’entraînent le niveau suisse sous la limite inférieure de la fourchette cible d’inflation (0%).

La BNS devrait être prête à affaiblir le franc principalement par des baisses des taux directeurs et, le cas échéant, par des interventions sur le marché des changes. Le seuil de zéro ne lui semble pas rédhibitoire pour préserver l’objectif de stabilité des prix.

Banque centrale européenne

La dynamique de désinflation actuelle offre à la BCE une plus grande marge de manœuvre pour un nouvel assouplissement de sa politique monétaire. Compte tenu de la conjoncture délicate dans la zone euro, cette situation de départ est plus que bienvenue et nous nous attendons donc à ce que la BCE accélère quelque peu le rythme de ses baisses de taux dans un premier temps. C’est pourquoi la banque centrale abandonnera dès ce mois le rythme trimestriel initial de ses baisses de taux, comme l’ont laissé entendre récemment sa présidente, Christine Lagarde, et d’autres officiels de la BCE. Nous tablons sur des baisses de taux de 25 pb chacune en octobre et en décembre. La BCE devrait ensuite lever un peu le pied en 2025.

Réserve fédérale

En septembre, la Réserve fédérale a amorcé un changement de cap monétaire en abaissant les taux de 50 pb. Aux États-Unis, l’inflation se rapproche de la fourchette cible de la Fed, ce qui permet à la banque centrale de baisser ses taux plus rapidement que prévu à l’origine. Nous restons toutefois sceptiques quant aux fortes attentes des marchés à terme concernant ces baisses. La robustesse de la conjoncture et le marché du travail qui ralentit à peine pour l’instant accroissent le risque d’une résurgence de l’inflation en cas d’assouplissement monétaire excessif. Compte tenu du solide rapport de septembre sur le marché du travail, nous prévoyons qu’en novembre, la Fed procédera à une «petite» baisse de 25 pb.

Valentino Guggia

Economist

Marchés des capitaux

Les attentes du marché altèrent les taux

En Suisse, le niveau des rendements reste sous pression. La baisse des taux d’intérêt à l’étranger a stagné fin septembre. Maintenant, les baisses de taux à venir vont rendre les obligations moins intéressantes.

Suisse

La troisième baisse de taux consécutive décidée par la BNS et les déclarations particulièrement claires sur l’orientation future de la politique monétaire n’ont entraîné qu’une modification gérable de la courbe des taux suisse. Cela montre à quel point les attentes de baisse des taux sont ancrées. Dernièrement, le rendement des emprunts d’État à 10 ans a grimpé vers 0,5%, et on ne distingue aucun signe de poursuite de ce revirement. Une situation qui s’explique par l’aggravation du conflit au Moyen-Orient, qui soutient à un niveau élevé la demande de placements refuges tels que les obligations de la Confédération, et par l’absence de potentiel de surprise en matière de politique monétaire.

Zone euro

Dans la zone euro également, les taux ont reculé suite à deux baisses de taux de la BCE. Depuis début octobre, on constate un changement de cap et le niveau des taux d’intérêt reste élevé par rapport à la période prépandémique en raison des préoccupations persistantes entourant l’endettement et le manque de discipline budgétaire de certains États membres importants. Les primes de risque correspondantes ne disparaîtront pas dans un avenir proche, le niveau des rendements variant selon la qualité des débiteurs et le taux d’endettement. Exemple emblématique, celui de la France, qui manque notoirement de discipline budgétaire. En raison des perspectives de déficit plus important que prévu pour cette année, le rendement des emprunts d’État français à cinq ans a dépassé celui de la Grèce en septembre.

États-Unis

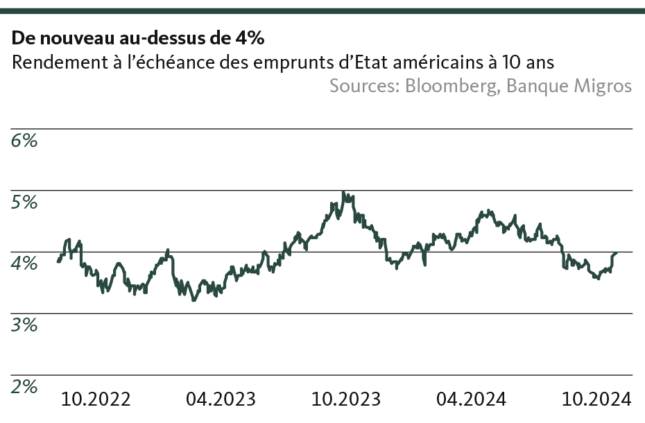

Les rendements des bons du Trésor américain ont eux aussi franchi la barre des 4% début octobre. Le rapport de septembre sur le marché du travail, qui a largement dépassé les attentes des analystes, semble avoir contribué à ce mouvement, et plaide pour un ralentissement de l’assouplissement monétaire. De plus, la question de la dette publique qui explose n’est guère abordée par les deux candidats dans leur campagne présidentielle, ce qui fait fondre les espoirs de changement de politique budgétaire. C’est pourquoi nous tablons seulement sur un faible recul des taux malgré les baisses des taux directeurs et sur un regain de volatilité lié à la fluctuation des prévisions en la matière.

Valentino Guggia

Economist

Actions

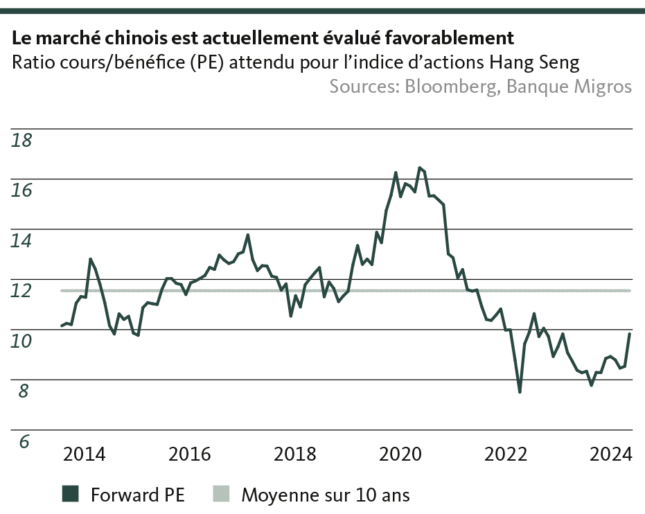

Les pays émergents ont le vent en poupe

Après plusieurs années de léthargie, l’annonce d’un plan de relance offensif a entraîné la plus forte hausse hebdomadaire des actions en Chine depuis plus de 15 ans. Les principaux indices ont progressé de plus de 25%.

Relance de la conjoncture chinoise

Bonnes nouvelles en provenance de Chine: tout d’abord, fin septembre, un assouplissement plus marqué que prévu de la politique monétaire et des mesures de soutien du marché suisse des actions et de l’immobilier ont été annoncés. À la réunion du Bureau politique qui s’est tenue fin septembre, le changement d’atmosphère s’est confirmé. Xi Jinping a appelé à une relance économique globale et incité les représentants du gouvernement à soutenir les entreprises privées, à apaiser les crises financières dans les administrations locales et à rétablir la confiance des consommateurs. Ce signal clair envoyé par Pékin pour relancer l’économie montre que le gouvernement chinois a pris conscience de la gravité de la situation et qu’il est prêt à y remédier.

Mais l’ampleur du soutien budgétaire sera décisive pour la relance de l’économie chinoise. Nous pensons que le gouvernement chinois ne communiquera aucun détail sur l’ampleur et la composition du train de mesures budgétaires avant la fin octobre.

L’attrait des actions émergentes

Malgré le rebond marqué des actions chinoises depuis l’annonce des initiatives de relance et du risque de revers temporaire, les actions chinoises restent intéressantes, car le marché affichait des valorisations historiquement avantageuses ces derniers temps.

La Chine prend le plus de place dans l’indice des pays émergents et l’a énormément tiré vers le bas en raison de sa forte sous-performance au cours des deux dernières années. Si le regain d’optimisme persiste, cela devrait avoir un effet positif sur les cours des actions de nombreux pays émergents à moyen terme.

De plus, les autres grands acteurs du paysage émergent, comme l’Inde et Taïwan, offrent des perspectives très réjouissantes. L’Inde a gagné en attrait pour les investisseurs en raison de sa relative neutralité géopolitique et profite, avec sa population jeune et croissante, de tendances à long terme positives. Taïwan, marché axé sur la technologie dans lequel le segment des semi-conducteurs joue un rôle clé, connaît une reprise durable largement alimentée par la demande de serveurs IA.

Andrej Franz

Spécialiste en placement

Placements alternatifs

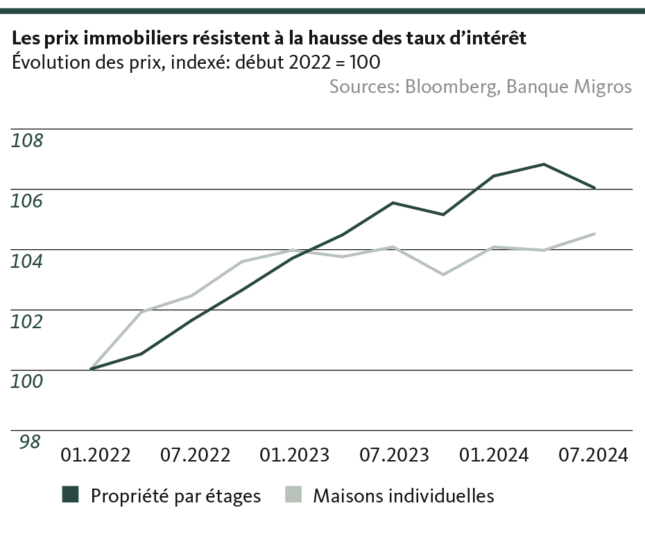

Les taux bas profitent à l’immobilier

La désinflation rapide accroît la probabilité d’une nouvelle baisse des taux d’intérêt. Voilà qui représente globalement une bonne nouvelle pour le marché immobilier suisse.

Le marché immobilier suisse a étonnamment bien surmonté la période des taux élevés. Les prix des logements à usage propre n’ont pas chuté, même dans un environnement de taux élevés – ils ont même progressé. Les niveaux élevés des taux ont nettement pesé sur les immeubles commerciaux, dont les prix sont maintenant quelque peu sous pression.

Les principaux moteurs demeurent

Si la période de taux élevés sur le marché immobilier suisse n’a pas trop pesé, c’est principalement lié à la demande toujours excédentaire. La croissance démographique reste robuste, notamment en raison de l’immigration toujours soutenue, et associée à la faible activité de construction, elle empêche l’offre de logements en propriété de suivre la demande. Il en résulte une hausse des prix, malgré des taux d’intérêt désormais plus élevés. Cette situation ne devrait guère changer dans un avenir prévisible étant donné l’octroi restreint des permis de construire.

La baisse des taux apporte un soutien supplémentaire

Avec le changement de cap monétaire de la Banque nationale suisse (BNS) au printemps, les taux du marché des capitaux ont également reflué, et avec eux les taux hypothécaires. Cela renforce non seulement la stabilité du marché immobilier suisse, mais devrait aussi relancer la dynamique des prix à moyen terme, et rendre ainsi la propriété du logement encore plus intéressante que la location dans un contexte de forte hausse des loyers.

Une appréciation des biens à venir

Compte tenu de la baisse des taux d’intérêt, les immeubles commerciaux vont à nouveau prendre de la valeur. Les sociétés immobilières cotées et les fonds investissant essentiellement dans le seg-ment de l’immobilier commercial de-vraient en bénéficier.

Michael Birrer

Responsable Research & Advisory

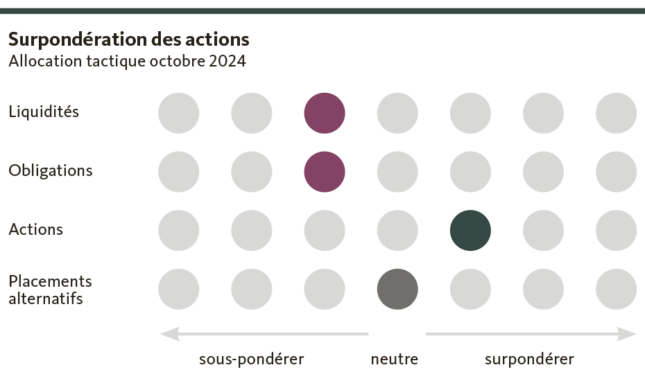

Notre positionnement

Les obligations perdent de leur attrait

La réduction accélérée des taux directeurs de la Réserve fédérale américaine (Fed) diminue l’attrait des obligations américaines.

Le revirement sur les taux modifie l’attrait des différentes classes d’actifs: les obligations perdent de plus en plus de leur lustre, tandis que les actions profitent des taux moins élevés.

Actions

Légère surpondération

Dans le contexte de baisse des taux d’intérêt, de légère hausse de l’inflation et dans l’attente d’un atterrissage en douceur de l’économie américaine, l’environnement reste intact pour les actions. En particulier, les actions des pays émergents devraient profiter autant des mesures de relance annoncées par le gouvernement chinois que de la faiblesse du dollar. Dans ce contexte, nous renforçons légèrement nos positions dans les actions des pays émergents au détriment des obligations américaines.

Obligations

Légère sous-pondération

L’accélération de la désinflation dans le monde permet aux banques centrales de réduire leurs taux directeurs plus rapidement que ce que l’on pensait il y a quelques mois. Avec la baisse des taux, les obligations perdent un peu de leur attrait. C’est pourquoi nous accentuons quelque peu notre sous-pondération en obligations en réduisant encore la quote-part en USD.

Placements alternatifs

Pondération neutre

Le changement de perspective sur les taux, conjugué à la faible dynamique de construction et à la demande toujours robuste, devrait soutenir le marché immobilier suisse. C’est pourquoi nous renforçons légèrement nos positions immobilières en Suisse et ramenons ainsi la pondération des placements alternatifs à un niveau neutre.

Michael Birrer

Responsable Research & Advisory

Zoom

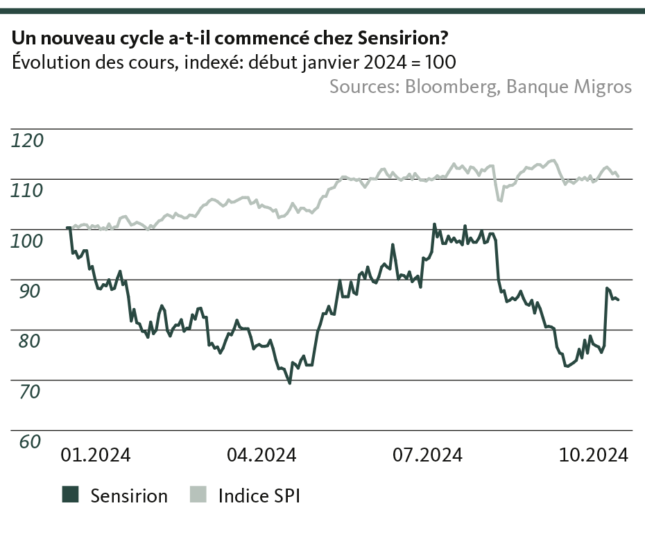

L’avenir de la climatisation

Les systèmes de climatisation sont connus pour leurs importantes émissions de gaz à effet de serre. C’est pourquoi le gouvernement américain a l’intention de durcir la réglementation applicable aux fluides frigorigènes dès l’année prochaine, ce qui pourrait profiter à l’entreprise de capteurs Sensirion.

La multiplication et l’accentuation des vagues de chaleur que nous avons connues dans le monde ces dernières années renforcent l’attrait de la climatisation. Or, ces systèmes consomment non seulement beaucoup d’électricité, mais émettent également beaucoup de gaz à effet de serre. En particulier, les fluides frigorigènes qu’ils contiennent et qui génèrent des GES fluorés (gaz fluorés), contribuent de manière significative au changement climatique. Cet impact sur l’environnement a poussé les États-Unis à instaurer une réglementation à partir de janvier 2025: les nouveaux systèmes de climatisation devront fonctionner avec le réfrigérant A2L. Celui-ci est moins polluant, mais plus inflammable. Il nécessite donc des précautions spéciales, telles que des détecteurs de fuite de gaz.

Une opportunité pour Sensirion

L’entreprise suisse Sensirion, basée à Stäfa, fabrique ce type de détecteurs de fuite de gaz pour les fluides frigorigènes utilisés dans les climatisations américaines et devrait bénéficier de cette réglementation. Actuellement, seuls trois fabricants produisent des détecteurs de fuite de gaz certifiés par le gouvernement américain: outre Sensirion, il s’agit de la société américaine Sensata et du fabricant chinois Cubic. Il est pour l’instant difficile d’évaluer le supplément de chiffre d’affaires que cela représenterait pour Sensirion. Pour 2025, on l’estime cependant entre 10 et 100 millions de francs. Sensirion œuvre dans le domaine des techniques de détection depuis plus de 20 ans et s’est fait un nom avec les capteurs d’humidité relative et de température. Sensirion détient aujourd’hui plus de 50% du marché des capteurs. Étant donné qu’il est difficile de développer encore une telle part de marché, Sensirion a élargi son champ d’activité au fil du temps et fabrique aujourd’hui également des capteurs avec mesure de CO2, de particules fines et de débit d’air respirable dans les respirateurs.

Sensirion a une culture d’entreprise basée sur l’innovation. Elle considère donc le progrès technique comme une priorité, mais cela n’est pas toujours été synonyme de succès économique. Ainsi, même lorsque les affaires ne sont pas florissantes, l’entreprise maintient ses efforts de recherche à plus de 20% de son chiffre d’affaires, ce qui entraîne de fortes fluctuations des marges bénéficiaires avec le niveau élevé des coûts fixes en Suisse. Sensirion a largement profité de la pandémie, car ses produits étaient particulièrement demandés à l’époque. D’une part, les capteurs utilisés pour mesurer le débit d’air respirable par les patients atteints du coronavirus ont vu leur demande exploser, et d’autre part, la tendance à la mesure de la qualité de l’air intérieur s’est imposée, ce qui a profité à l’activité des capteurs de CO2. Depuis la fin de la pandémie, Sensirion n’a pas renoué avec ce niveau de marge bénéficiaire. Cela se reflète également dans le cours de l’action, qui a perdu beaucoup de sa valeur depuis le plus haut atteint lors de la pandémie.

Aujourd’hui, Sensirion semble avoir passé le creux de la vague et un nouveau cycle semble avoir commencé.

La croissance des débouchés pour les capteurs dans l’automobile et l’industrie a repris au premier semestre 2024, après plusieurs trimestres atones. En conséquence, le ratio cours/bénéfice pour 2025 est bien supérieur à 50, ce qui n’est pas rare au début d’un retournement de tendance. Les détecteurs de fuite de gaz devraient être déterminants pour l’évolution future de Sensirion. Reste à savoir si la technologie de Sensirion lui permettra de devancer la concurrence et de s’assurer une large part du marché pour longtemps.

Andrea Bally

Spécialiste en placement

Nos prévisions

Un tableau contrasté

Conjoncture

La conjoncture suisse fait preuve de résilience dans le contexte actuel difficile. L’économie US ralentit légèrement, soutenue par un marché du travail solide. Le risque de récession demeure faible. En revanche, dans la zone euro la reprise est chancelante et grevée de risques baissiers accrus.

Inflation

La déflation se poursuit dans le monde entier. En Suisse, le renchérissement se situe déjà dans la partie inférieure de la fourchette cible de la BNS. Aux États-Unis, elle restera supérieure à l’objectif de la Fed pendant un certain temps, tandis que dans la zone euro, elle devrait atteindre un plancher intermédiaire. La fin des effets de base fera de nouveau grimper les prix au quatrième trimestre au plus tard.

Taux d’intérêt

Cinq semaines seulement après la deuxième baisse des taux, la BCE devrait décider à la mi-octobre d’assouplir sa politique. Outre le recul temporaire de l’inflation, l’accélération du rythme de la baisse des taux d’intérêt s’explique aussi par le ralentissement conjoncturel dans la zone euro.

Le potentiel de hausse des rendements des emprunts de la Confédération reste limité. Les primes de risque liées à la dette publique massive et à la réduction du bilan des banques centrales continuent d’offrir des rendements élevés aussi bien dans la zone euro qu’aux États-Unis.

Monnaies

Le franc poursuit sa tendance haussière. L’instabilité au Moyen-Orient pourrait accentuer la pression. Nous prévoyons une marge de négoce relativement étroite pour les deux paires EUR/CHF et USD/CHF.

Valentino Guggia

Economist

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Banque Migros SA, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Valentino Guggia

Valentino Guggia est économiste à la Banque Migros. Il s’occupe de l’analyse de l’évolution macroéconomique et conjoncturelle ainsi que des événements sur les marchés financiers.