Aperçu des placements Mars 2025

La relève de la garde?

Éditorial

Make Europe Great Again

Notre évaluation

La fin des illusions

Banques centrales

Entre inflation et conjoncture

Marchés des capitaux

Un réveil soudain

Actions

Juste un feu de paille?

Placements alternatifs

Le marché du pétrole ne dérape pas

Notre positionnement

Une incertitude accrue

Zoom

Sika, le leader du marché

Nos prévisions

Droits de douane, endettement et réarmement

Éditorial

Make Europe Great Again

Chers investisseurs,

Donald Trump avait sans doute imaginé les choses autrement. Portée par la promesse de redonner aux États-Unis leur grandeur grâce à sa politique commerciale «America First», la conjoncture américaine affronte des vents contraires inattendus ces dernières semaines. Le président américain en est le premier responsable: par son attitude erratique et la mise en œuvre imprévisible de son programme politique, notamment sa politique douanière protectionniste, il déstabilise aussi bien les entreprises que les consommateurs. Et à Wall Street aussi désormais, l’euphorie qui avait entouré l’élection de Trump s’est dissipée. Les marchés boursiers américains ont perdu une grande partie de leurs gains depuis l’élection de Donald Trump, signe d’une incertitude croissante dans le pays des possibilités illimitées. Et le terme de «Trumpcession», à savoir une récession déclenchée par Donald Trump lui-même, agite déjà les marchés.

C’est peut-être exagéré, mais la dynamique se concentre actuellement sur une région encore récemment sous-estimée: l’Europe surprend désormais par une dynamique économique positive, même si celle-ci reste modeste. Les marchés européens des actions, que l’on disait moribonds, connaissent un début d’année prometteur et dépassent de loin leurs homologues américains. Si la progression des marchés boursiers européens au cours des deux premiers mois de l’année semblait il y a peu encore si risquée, c’est parce qu’elle manquait de fondations solides. Mais à présent, cela pourrait bien être le cas: si elles étaient effectivement mises en œuvre, les initiatives budgétaires historiques de l’Allemagne et de l’UE pourraient changer la donne pour la situation économique et géopolitique du Vieux Continent.

Même si l’on n’en croyait pas le monde politique européen capable, on ne peut s’empêcher de penser que, en partie en réaction face à l’agressivité de Trump, il y a enfin un sursaut dans le paysage politique de l’Europe. Il semble que nous soyons enfin prêts à nous attaquer aux problèmes les plus urgents, tels que les années de blocage des investissements, la surréglementation et le manque d’innovation, et à soutenir notre propre économie. Et surtout, que nous ayons compris les signes du temps et que nous allions reprendre la responsabilité de notre propre sécurité.

Bien sûr, rien n’est encore fait. Et le chemin est semé d’embûches. D’une part, il ne sera pas facile de se rallier autour d’une position de force commune, alors que les politiques européennes sont traditionnellement forgées sous l’influence des intérêts particuliers de chaque État membre de l’UE. Par ailleurs, une question centrale se pose: comment tout cela va-t-il être financé? Une seule réponse possible: avec de nouvelles dettes. Ce n’est pas un problème pour l’Allemagne – des décennies d’austérité ont non seulement érodé les infrastructures du pays, mais aussi ouvert la voie à une croissance financée par la dette. Mais la situation est différente pour de nombreux autres États membres de l’UE. Les autres poids lourds économiques, au premier chef la France et l’Italie, sont déjà endettés jusqu’au cou. L’Europe ferait donc bien de s’assurer que le coup de pouce budgétaire prévu s’enclenche et stimule la croissance – et d’éviter que le ratio dette/PIB n’explose. Si elle vient à bout de cette tâche herculéenne, les initiatives de ces dernières semaines pourraient réellement marquer le début d’une nouvelle ère de responsabilisation pour l’Europe.

Cordialement

Michael Birrer

Responsable Research & Advisory

Notre évaluation

La fin des illusions

L’Europe quitte sa bulle de tranquillité militaire. Mais le développement des capacités de défense requiert un effort financier qui risque fort d’hypothéquer la croissance. Voilà qui ne présage rien de bon pour la Suisse.

Il y a deux mois, nous parlions d’un retour à la réalité. En Europe en particulier, nous avions identifié des tournants décisifs. Croire que nous échapperions à une guerre commerciale relevait à nos yeux d’une vision quelque peu naïve. Nous avions assimilé la politique européenne en matière de protection du climat à des châteaux en Espagne, nocifs pour l’économie. De plus, nous avions fait observer que l’époque du laisser-aller militaire serait bientôt révolue et que l’Europe était confrontée à la tâche difficile et coûteuse d’armer et de faire grandir ses forces armées. Nous l’avions anticipé il y a un an déjà: les dividendes de la paix arriveront bientôt à leur terme.

Il y a deux mois, siégeait à la Maison-Blanche un partisan convaincu des relations transatlantiques et de l’OTAN, qui n’aurait pas imaginé une guerre douanière. Il y a deux mois, la politique européenne en matière de protection du climat était considérée comme immuable. Il y a deux mois, l’Europe avait encore en tête de prôner la victoire inconditionnelle de l’Ukraine en misant sur l’aide financière et militaire massive des États-Unis. Il y a deux mois, le monde était encore sous contrôle.

Un réveil brutal

La situation a bien changé. Le conflit douanier fait rage. Après la déconvenue des Verts en Allemagne, la Commission européenne veut revoir plus tôt que prévu la sacro-sainte date d’arrêt des véhicules thermiques en 2035, et a déjà assoupli l’atteinte des objectifs en matière d’émissions pour l’industrie automobile. L’engagement américain à jouer le rôle de puissance militaire protectrice (gratuitement) pour l’Europe vacille dangereusement et menace prendre fin définitivement. En définitive, l’Ukraine reste à la merci de la volonté et de la force militaire de l’Europe – sombre perspective. Avec l’arrêt de l’aide américaine, le pays sera de facto contraint de s’asseoir à la table des négociations, avec de très mauvaises cartes en mains.

La situation n’est ni juste ni favorable. Mais elle sonne le glas inévitable des illusions desquelles nous nous sommes bercés pendant des décennies. Lors de son mandat d’ambassadeur américain auprès de l’UE, Richard Morningstar avait déjà souligné que Washington craignait que l’Europe ne fasse pas trop mais trop peu en matière de défense. Richard Morningstar a occupé son poste de 1999 à 2001.

Un quart de siècle plus tard, il apparaît que l’Europe n’en a vraiment pas fait assez. Alors que les États-Unis se tournaient de plus en plus vers la Chine et que la Russie annexait la Crimée et envahissait l’Ukraine, les Européens se sont blottis sous le parapluie américain tout en se plaisant à jouer les pères la morale, bienfaiteurs du monde. Ainsi, en Allemagne, il existe désormais un droit garanti par la constitution de choisir entre six genres, la Commission européenne a déployé le monstre bureaucratique de la «Loi sur les obligations de vigilance de la chaîne d’approvisionnement», rendu obligatoire la fixation de bouchons sur les bouteilles en PET ou régulé la force vibrante maximale des perceuses.

Est-ce que les paroles se traduisent par des actes?

Pendant ce temps, la sécurité est restée sur le carreau. L’armée est en grande partie dans un état de délabrement et d’insuffisance. Confrontée à la dureté de la politique étrangère de Trump, l’UE en fait le constat amer.

Le réveil a-t-il enfin eu lieu en Europe? Vu l’agitation de ces jours, on pourrait presque le croire. Cependant, le doute est permis. Rappelons-nous qu’en 2001, après la fin des guerres de Yougoslavie, l’Europe se trouvait pratiquement au même point. À l’époque, les Européens ne parvenaient pas à rétablir l’ordre à leurs portes, et il a fallu l’intervention des Américains pour mettre fin à la guerre dans les Balkans. À l’époque également, les Européens rivalisaient d’annonces sur la nécessité de modifier en profondeur la défense européenne. Il a été question d’une «Politique étrangère et de sécurité commune» (PESC), ou encore de la création d’une force d’intervention européenne. Et comme tout le monde le sait, rien de tout cela n’a été fait.

Le scepticisme est donc permis: il y a fort à parier que cette fois encore, après une période d’activisme rhétorique, le résultat sera limité à peu de choses, voire inexistant. Mais même si l’Europe était déterminée à agir, la question se pose toujours de savoir si le renforcement des capacités de défense peut être mis en œuvre et à quel prix, compte tenu des finances publiques toujours tendues. Parce qu’en fin de compte, il n’y a que deux options. Et aucune des deux n’est réjouissante.

La difficile question du financement

Soit les États européens financent eux-mêmes les dépenses de défense en contractant des dettes supplémentaires. Le nouveau gouvernement allemand, composé du SPD et de l’Union, est sur le point de s’engager dans cette voie. On s’appuie sur la notion de «fonds spécifiques» afin de contourner avec plus ou moins d’élégance le respect du frein à l’endettement institué par la loi. Toutefois, comme le montre l’opposition des Verts au projet de loi en question, il n’y a pas de limite à la créativité lorsqu’il faut justifier l’utilisation de fonds spécifiques. Des convoitises étrangères sont inévitables et risquent de réduire le frein à l’endettement à sa portion congrue.

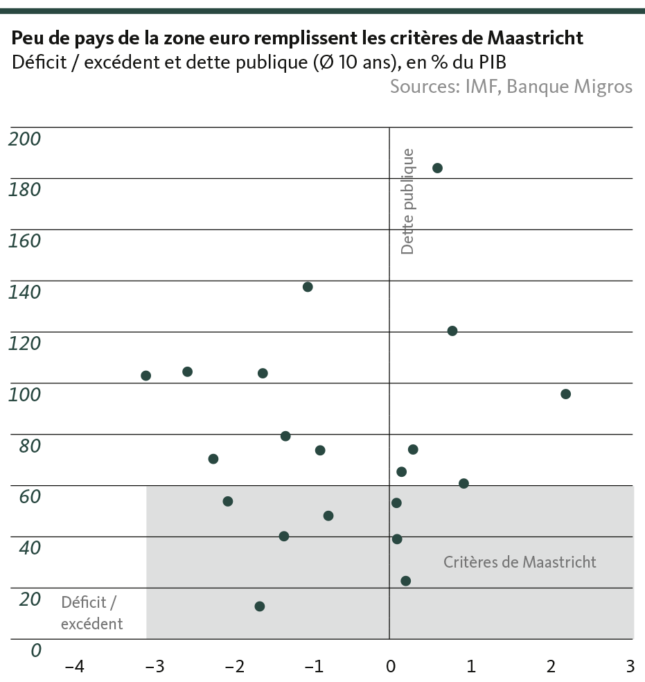

Mais même dans les pays sans instrument de freinage budgétaire, le nouvel élan de renforcement de la défense constitue une entorse majeure aux principes de l’institution – ou la perpétuation d’une telle dérive. Difficile de comprendre comment la plupart des pays de la zone euro entendent lever les innombrables milliards consacrés à la défense sans littéralement fouler aux pieds les critères européens de convergence. Les critères de Maastricht, déjà en état de mort clinique (voir graphique), sont définitivement enterrés.

Dans ce contexte, l’idée de la présidente de la Commission européenne, Ursula von der Leyen, de financer le réarmement par des prêts d’un montant de 150 milliards d’euros aux pays qui, devant les taux d’intérêt trop élevés, peinent déjà aujourd’hui à obtenir de l’argent frais sur le marché des capitaux, n’est guère meilleure. De plus, la présidente Von der Leyen propose d’assouplir les règles fiscales européennes durant quatre ans afin de permettre 650 milliards d’euros d’investissements nationaux dans l’armement. Pour en bénéficier, les États débiteurs augmentent leurs dépenses de défense de 1,5% de leur PIB.

Là encore, les problèmes n’apparaissent que si l’on y regarde de plus près: l’obligation de remboursement semble même un peu naïve. Que se passera-t-il si un État membre important ne la respecte pas? Serait-ce vraiment considéré comme un défaut de paiement? Et ce, alors que Francfort et Bruxelles font tout ce qui est en leur pouvoir depuis des années pour ne laisser planer aucun doute sur la solidité des États de la zone euro? Cela semble peu probable. Mais si le remboursement est difficilement réalisable, il faut aussi appeler le financement de la capacité de défense pour ce qu’il est: une dette communautaire dont les États membres sont solidairement responsables et qui est exclue selon les termes des traités européens.

En outre, les questions pratiques de mise en œuvre nécessitent aussi un examen critique. Comment l’affectation prévue des ressources aux capacités de défense est-elle garantie? La question peut sembler triviale, mais elle donne à réfléchir si l’on repense à l’utilisation parfois aventureuse des aides du fonds de relance post-pandémie.

Quelle que soit la manière dont l’Europe finance son réarmement, l’explosion de la dette publique est inévitable. Des dettes qu’il faudra bien rembourser à un moment donné, avec intérêts. Cela réduira encore la marge de manœuvre pour les réformes structurelles, la transition énergétique et la relance de la croissance. Nous pensons donc que même dans le meilleur des cas, le renforcement des capacités de défense n’aura un effet positif sur la conjoncture qu’à moyen terme. À long terme, ce sera une hypothèque au passif de l’Europe.

Trump crée des vents contraires

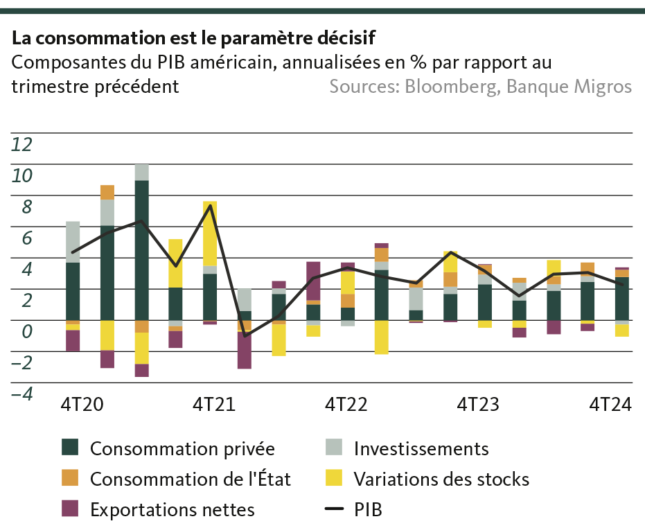

Les États-Unis sont eux aussi en passe d’hypothéquer leur croissance, mais selon d’autres termes. Les coupes claires dans les dépenses et les craintes croissantes quant à l’effet inflationniste des droits de douane sapent le moral des consommateurs américains. La confiance des consommateurs a donc atteint son niveau le plus bas depuis l’été dernier, et le commerce de détail a vu ses ventes chuter à un rythme jamais atteint depuis près de deux ans.

Ce n’est pas une bonne nouvelle pour l’économie américaine, qui n’est guère soutenue par la demande de consommation privée. Ces vents contraires persisteront dans un premier temps et pèseront sur la croissance à court terme. Nous tablons donc sur une baisse de la dynamique jusqu’au deuxième trimestre. Nous pensons toutefois qu’il s’agit d’une phase d’adaptation. En effet, d’une part, les droits de douane n’ont qu’un effet unique sur l’inflation et, d’autre part, la dérégulation et les réductions fiscales devraient commencer à produire l’effet escompté au plus tard au second semestre. Cela dit, il est peu probable que cela entraîne un nouvel «âge d’or» pour les États-Unis. Malgré tout, l’économie américaine commence donc à reprendre des couleurs, ce qui nous permet de tabler sur une croissance robuste pour 2025.

Un environnement difficile pour la Suisse

Entre l’économie américaine qui fait face à court terme à des vents contraires conjoncturels plus forts, et l’Europe qui tente de pallier ses insuffisances militaires sans être sûre de pouvoir les financer, la situation reste tendue pour la Suisse actuellement – d’autant plus que son économie demeure sous l’épée de Damoclès de possibles droits de douane américains. Et puis, même avec un nouveau gouvernement, l’économie allemande est encore loin du revirement. D’ailleurs, si notre principal partenaire commercial se concentre sur sa capacité de défense, il risque fort de repousser les réformes structurelles requises aux calendes grecques. À la lumière de ce qui précède, nous ne tablons pas sur une accélération conjoncturelle pour la Suisse pour l’instant, surtout après le dernier trimestre étonnamment robuste. Nous estimons au contraire que les risques de ralentissement à court terme sont légèrement accrus. L’économie nationale rattrapera néanmoins son retard au cours de l’année 2025, si bien que la croissance globale devrait dépasser celle de l’année dernière. Mais dans un contexte de réarmement militaire (pour lequel la Suisse doit encore résoudre quelques questions), de nouvel endettement européen massif et de conflit commercial persistant, cela ne suffira pas à atteindre la croissance potentielle (environ 2%). Il ne faut pas se faire d’illusions à ce sujet non plus.

Santosh Brivio

Senior Economist

Banques centrales

Entre inflation et conjoncture

Les banques centrales doivent s’atteler à un exercice délicat: définir leur politique monétaire dans un environnement incertain. Début mars, la BCE a abaissé ses taux directeurs et signalé un ralentissement du cycle de baisse des taux.

La Fed veut se faire une idée

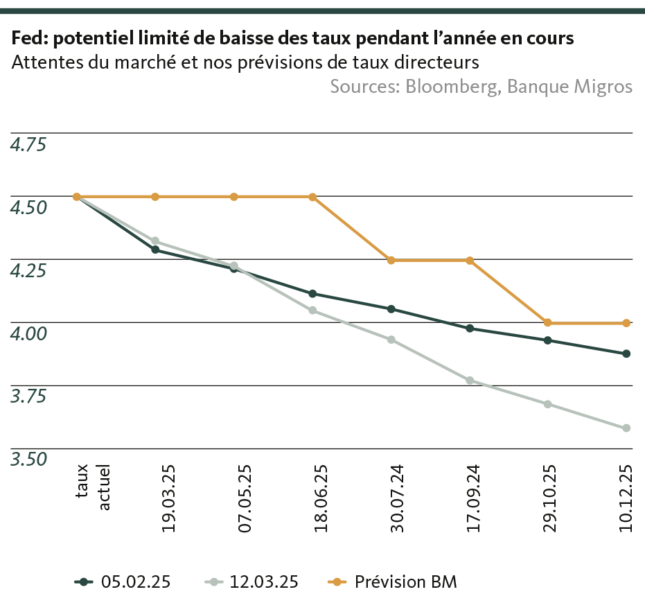

Aux États-Unis, l’inflation se maintient à un niveau élevé, notamment sous l’effet de la politique commerciale extérieure de Donald Trump. Compte tenu des conflits autour des droits de douane, les risques de renchérissement demeurent pour l’instant orientés à la hausse. L’incertitude assombrit le moral des consommateurs et le marché du travail s’essouffle, malgré une situation globalement bonne. La perspective d’un ralentissement de la croissance économique s’est rapprochée récemment. Nous nous attendons à ce que la Fed ne bouge pas le 19 mars, car les conjectures prennent le pas sur les données tangibles concernant l’évolution de l’économie. La recherche d’un équilibre entre lutte contre l’inflation et soutien à la croissance pourrait à nouveau être d’actualité. La pause de la Fed devrait se poursuivre jusqu’à la fin du printemps: nous voyons toujours un potentiel de baisse limité pour l’année en cours, mais ces prévisions restent très incertaines devant l’évolution rapide de la situation.

La BCE et son cap nébuleux

Après la réunion de la BCE en mars, au cours de laquelle la banque centrale a une nouvelle fois abaissé son taux directeur d’un quart de point, des doutes sont apparus quant à la direction à prendre pour la politique monétaire. La BCE persiste certes à qualifier sa politique monétaire actuelle de légèrement restrictive et laisse entrevoir de nouvelles baisses des taux – une bouffée d’oxygène dans la conjoncture fragile – mais, dans le contexte du conflit douanier inflationniste, il pouvait s’avérer judicieux d’attendre les prochaines réunions afin de pouvoir évaluer les conséquences des entraves commerciales Nous anticipons donc un ralentissement du rythme des cycles de baisse des taux d’intérêt au cours de l’année, avec encore deux baisses de 25 pb chacune d’ici à fin 2025.

Moins de pression pour la BNS

Vu les récents développements, la BNS nous semble soumise à une pression moindre qu’au cours des derniers mois. Un ralentissement du rythme de la BCE réduit la pression haussière sur la parité EUR/CHF, qui a atteint son plus haut niveau depuis l’été, en dépassant les 96 centimes de franc. L’inflation suit les prévisions de la BNS et la croissance économique s’est accélérée de manière inattendue grâce aux exportations de produits pharmaceutiques. L’évaluation de la situation de mars se soldera très certainement par une nouvelle baisse des taux. Il semble donc plus probable que le taux terminal atteindra 0,25 %. Un retour aux intérêts négatifs nous semble toujours improbable.

Valentino Guggia

Economist

Marchés des capitaux

Un réveil soudain

Le fait que les États-Unis se détournent de leurs alliés européens rouvre le débat sur les dépenses de défense. La tension des finances publiques va bientôt augmenter l’endettement. Les taux d’intérêt augmentent sur le marché des capitaux.

Nouvelle baisse plus agressive des taux aux États-Unis

Passé mi-février, le vent s’est inversé et le rendement des bons du Trésor américain à 10 ans est descendu à 4,2%. Les acteurs du marché estiment que la politique de Trump aura un impact négatif sur la croissance économique et anticipent donc une augmentation des baisses de taux pour l’année en cours. Dans l’ensemble, les taux d’intérêt américains restent élevés en raison des craintes concernant l’endettement et de l’incertitude générale liée à la politique erratique de Donald Trump. C’est pourquoi nous continuons à tabler sur un environnement de taux durablement élevés.

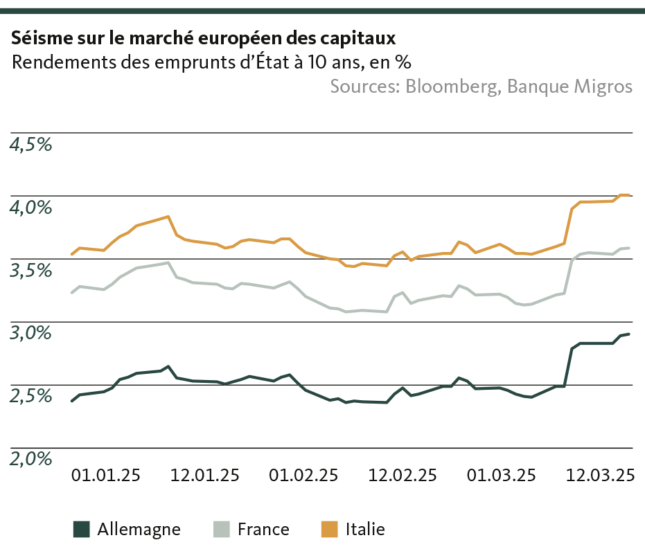

Explosion de la dette dans la zone euro

Les projets de dépenses du nouveau chancelier Friedrich Merz, à hauteur de plusieurs centaines de milliards d’euros, en matière de défense et d’infrastructures, ont semé le trouble sur les marchés financiers européens. D’autant plus que d’autres pays européens doivent eux aussi augmenter leurs dépenses en matière de défense afin de réduire leur dépendance vis-à-vis de la protection américaine. La majeure partie sera financée par l’émission d’obligations d’État, car de nombreux pays présentent déjà des budgets publics déficitaires. La Commission européenne ne ferme pas la porte à l’option d’une dette commune pour le financement des armements. Cela permettrait aux pays dont la discipline fiscale est moins rigoureuse de se financer à moindre coût, avec la contribution des pays qui respectent les règles. Par conséquent, les primes de risque ont nettement augmenté dernièrement et devraient se traduire par une hausse des taux, à en juger par la nouvelle donne géopolitique et par les risques politiques et conjoncturels qui s’annoncent persistants.

Hausse des taux en Suisse également

Le marché suisse des capitaux n’a pas pu se soustraire à la tendance haussière mondiale, et les rendements à l’échéance des emprunts d’État à 10 ans ont récemment dépassé la barre de 0,7%. Nous estimons que cette hausse résulte d’une réaction nerveuse eu égard à l’assouplissement de la gestion de la dette publique dans la zone euro. En outre, les dernières données macroéconomiques ont laissé entrevoir que la BNS est désormais moins sous pression pour continuer à assouplir massivement sa politique monétaire. De ce fait, les acteurs du marché ont récemment revu leurs attentes à la baisse, ce qui a dopé le rendement des emprunts d’État. La solidité financière de la Confédération, la marge de manœuvre limitée de la BNS et le rôle refuge du franc restent inchangés – autant de freins pour le potentiel de hausse des rendements à long terme.

Valentino Guggia

Economist

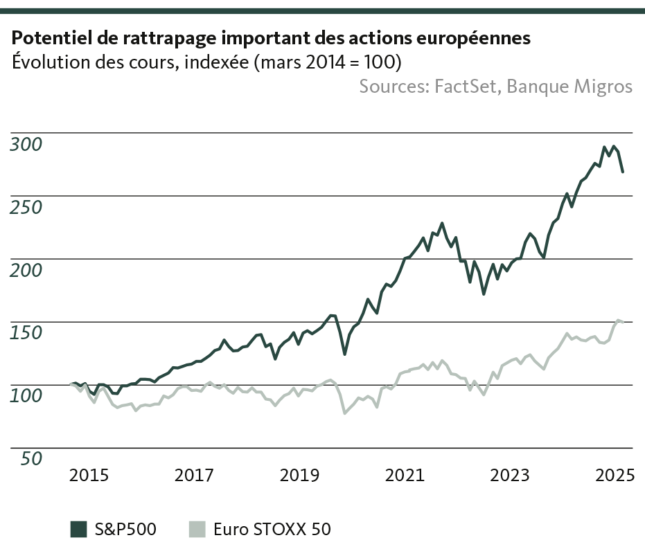

Actions

Juste un feu de paille?

Début d’année prometteur pour les marchés boursiers européens. Faut-il y voir les prémices d’une hausse prolongée ou juste un feu de paille tactique?

Le démarrage a été fulgurant: avec une performance d’environ 12% au cours des deux premiers mois, le baromètre européen des valeurs vedettes Euro Stoxx 50 a distancé l’indice phare américain S&P 500, qui n’a guère progressé au cours de la même période. Est-ce que cela peut continuer?

Alors qu’en janvier, la hausse européenne reposait encore largement sur des rotations tactiques sectorielles – des titres de croissance onéreux aux valeurs défensives avantageuses –, la situation n’est plus la même avec le changement de paradigme budgétaire en Allemagne. Une évolution qui pourrait tout à fait conduire les actions européennes à se démarquer durablement de leurs homologues américaines.

Un potentiel de rattrapage existe bel et bien si l’on considère les années de sous-performance de l’Europe par rapport aux États-Unis (graphique). Certes, le fossé technologique entre les États-Unis et les autres pays ne disparaîtra pas du jour au lendemain. Si la récession industrielle européenne, qui dure depuis des années, devait enfin se terminer cette année grâce au soutien de la politique budgétaire, le marché européen des actions extrêmement favorable recèlerait un fort potentiel de cours dans les secteurs traditionnels tels que l’industrie, la consommation des biens de base ou les services aux collectivités. Enfin, des secteurs tels que la consommation cyclique ou les valeurs financières devraient également profiter de l’embellie du moral des consommateurs déstabilisés.

Cependant, les incertitudes restent grandes – à la fois en ce qui concerne la mise en œuvre de l’expansion fiscale prévue et compte tenu des vents contraires liés aux éventuels droits de douane américains sur les importations. Ces risques pourraient temporairement doucher l’optimisme des investisseurs. Mais il y a fort à parier que les actions européennes feront leur retour. Les investisseurs qui, à ce jour, ont fui les marchés européens des actions feraient bien de saisir de manière sélective les opportunités d’entrée qui se présentent.

Michael Birrer

Responsable Research & Advisory

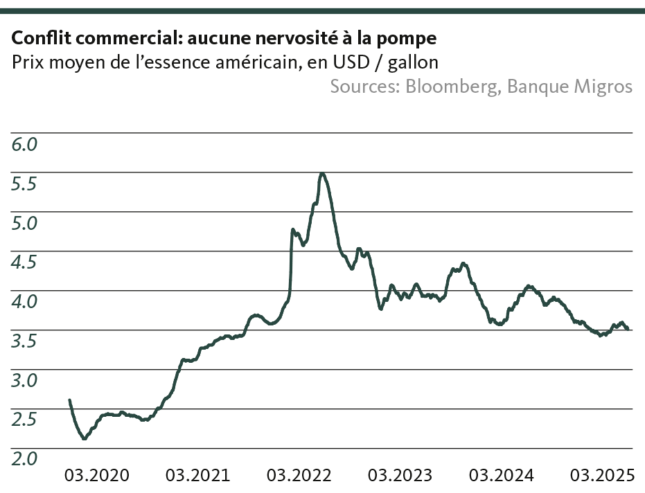

Placements alternatifs

Le marché du pétrole ne dérape pas

Le différend commercial entre les États-Unis et le Canada porte sur l’arrêt des livraisons de pétrole canadien aux États-Unis. Mais le scénario est peu probable et n’ébranlera pas le marché international du pétrole.

Donald Trump n’a pas seulement déclaré la guerre commerciale aux Européens et aux Chinois: il semble également considérer que, vis-à-vis de ses deux pays voisins, les menaces douanières constituent un prolongement de la politique par d’autres moyens. Alors que la réponse du Mexique est pour l’instant timide, le Canada se défend avec détermination, imposant des droits de douane sur les importations américaines telles que le whisky, le jus d’orange ou les motos. Mais ce n’est pas tout. Le gouvernement d’Ottawa reste combatif. Si Washington ne lève pas les droits de douane, le Canada pourrait même cesser les exportations de pétrole vers les États-Unis, comme l’a laissé entendre le Premier ministre sortant Justin Trudeau.

Avec 4,2 millions de barils par jour importés du Canada, alors que la production américaine s’élève à 13,5 millions de barils par jour, cette menace peut sembler gérable. Grâce à la fracturation hydraulique, notamment, les entreprises américaines peuvent accroître rapidement leur production, dans la mesure où le temps entre le forage et la production est très court par rapport à l’extraction conventionnelle.

Le problème se pose surtout pour les raffineries du Midwest américain, conçues pour la légèreté et la douceur du pétrole brut canadien. Le pétrole texan, par exemple, n’a pas les mêmes propriétés physico-chimiques. De plus, le réseau américain de pipelines n’est pas conçu pour transporter du pétrole vers le nord.

Juste du bluff?

Les raffineries américaines pourraient donc être durement touchées par un gel des exportations canadiennes. Reste à savoir si la menace de Trudeau est crédible. En effet, ce ne sont pas seulement les raffineries américaines qui dépendent à court terme du pétrole canadien. L’économie pétrolière canadienne dépend aussi des clients américains. Environ 98% des exportations canadiennes de pétrole brut sont destinées aux États-Unis. Le gouvernement canadien prend donc un pari risqué et pourrait être exposé si son bluff est découvert. En effet, comme l’infrastructure américaine de pipelines n’est pas suffisamment conçue pour transporter du pétrole vers le nord, la capacité de transport maritime canadienne est trop marginale pour exporter du pétrole brut par cette voie. Même si Ottawa cessait effectivement d’approvisionner les États-Unis, cela se traduirait presque exclusivement par une consolidation des stocks de pétrole canadiens. Un déferlement sur les marchés mondiaux, et donc une distorsion sur le marché physique du pétrole, ne sont pas en vue.

Santosh Brivio

Senior Economist

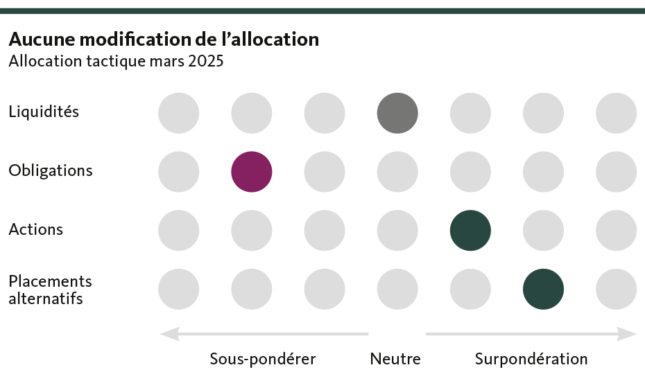

Notre positionnement

Une incertitude accrue

Les inquiétudes liées à la politique de Trump incitent les investisseurs à prendre leurs bénéfices cumulés sur le marché américain des actions. Les rendements obligataires augmentent et la volatilité mondiale s’accroît.

Actions

Légère surpondération

L’incertitude accrue de la politique de Trump influence les cours de Wall Street depuis le début de l’année. Début mars, d’importants replis ont été enregistrés, surtout au détriment des entreprises de l’indice technologique Nasdaq. Nous maintenons notre prévision selon laquelle l’économie américaine ne tombera pas en récession et selon laquelle les perspectives de bénéfices, parfois trop optimistes, subissent actuellement de fortes corrections Les actions européennes présentent toujours des valorisations plus avantageuses. Malgré un environnement conjoncturel difficile par rapport aux États-Unis, les marchés des actions européens ont nettement progressé depuis le début de l’année. Les cotations d’entreprises actives dans des domaines stratégiques tels que la défense et l’énergie ont connu une évolution particulièrement positive. L’indice phare suisse, le SMI, fait partie des précurseurs depuis le début de l’année grâce à la solidité de ses entreprises et au rattrapage progressif des poids lourds.

Obligations

Légère sous-pondération

Le nouveau contexte de taux bas persiste pour l’instant. La recherche de rendements dans le segment investment grade est d’autant plus difficile. À l’étranger, l’évolution des taux sur les marchés des capitaux s’est en partie découplée de celle des taux directeurs, de sorte que les placements en monnaies étrangères restent judicieux.

Placements alternatifs

Légère surpondération

Rien n’indique que la tendance à la hausse des prix de l’immobilier résidentiel en Suisse va s’inverser. En outre, la baisse des taux d’intérêt pèse davantage sur le financement que sur les loyers. De ce fait, l’environnement reste généralement propice aux immeubles de rapport. Cela justifie le maintien de la légère surpondération des placements immobiliers suisses. En revanche, nous restons prudents à l’égard de l’immobilier étranger.

Valentino Guggia

Economist

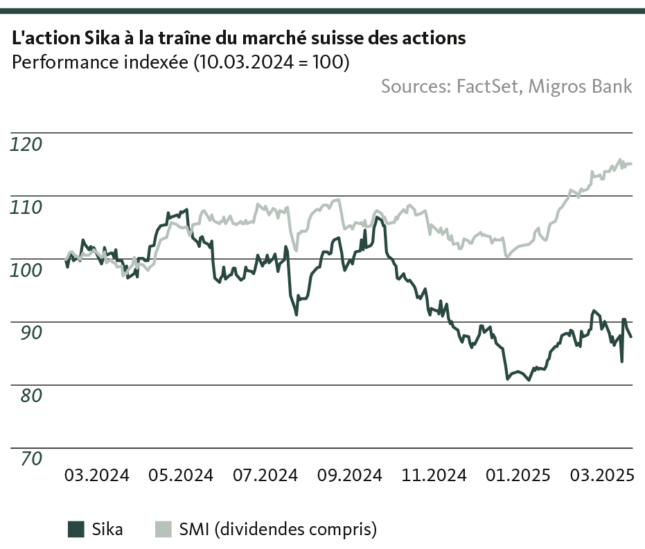

Zoom

Sika, le leader du marché

Dans un monde marqué par des mégatendances telles que l’urbanisation et les besoins de rénovation, Sika, leader mondial du secteur de la construction, est au cœur de l’action.

Leader mondial de la chimie de la construction, Sika n’a jamais été aussi rentable en plus de 100 ans d’existence. Ainsi, la société a augmenté sa marge bénéficiaire opérationnelle (marge EBIT) de 7,6% en 2011 à 14,6% l’an dernier. Son chiffre d’affaires a augmenté de 4,7% par rapport à l’année précédente. La baisse des coûts des matériaux et l’intégration réussie de MBCC, l’ancienne activité de construction de BASF, ont contribué à la croissance du chiffre d’affaires. Jusqu’à présent, l’intégration s’est déroulée sans heurts et des synergies sont déjà apparues.

Investissements dans les infrastructures

Le groupe profite d’un besoin de rénovation croissant de l’infrastructure dans le monde occidental. Aux États-Unis, notamment, Sika a déjà considérablement profité de projets d’infrastructure subventionnés par l’État. Sika profite également de la politique commerciale protectionniste de Donald Trump: de nombreuses entreprises du monde entier délocalisent leur production aux États-Unis pour contourner les droits de douane. À cette fin, il faut construire des bâtiments, ce qui bénéficie aussi à Sika. Mais l’Europe n’est pas en reste et s’apprête à devoir mener des investissements massifs, susceptibles de donner un nouvel élan à l’action Sika dans les années à venir. La récente suppression du frein à l’endettement en Allemagne devrait conduire à plus de 500 milliards d’euros d’investissements dans les infrastructures allemandes au cours des dix prochaines années. Le pays doit par exemple rénover ses routes, ses voies ferrées et ses voies navigables. C’est d’autant plus nécessaire que les infrastructures obsolètes des années 1960 et 1970 doivent être modernisées de toute urgence.

Perspectives optimistes

Nous voyons l’avenir de Sika avec optimisme. Sika profite d’une part des mégatendances mondiales telles que l’urbanisation. D’autre part, les investissements publics dans les infrastructures aux États-Unis et en Europe devraient donner à l’entreprise de nouvelles impulsions de croissance. L’intégration réussie de MBCC et l’amélioration des économies d’échelle devraient accroître la rentabilité au cours des prochaines années. Autre carte maîtresse de l’action: Sika réalise 85% de son chiffre d’affaires dans le secteur en plein essor de la construction, et seulement 15% dans le secteur industriel gagné par la crise. Malgré ces bonnes perspectives, l’action est à la traîne par rapport au résultat opérationnel. En l’espace d’une année, l’action Sika a perdu environ 12%, tandis que le SMI (dividendes compris) a progressé de plus de 15% sur la même période.

Andrea Bally

Spécialiste en placement

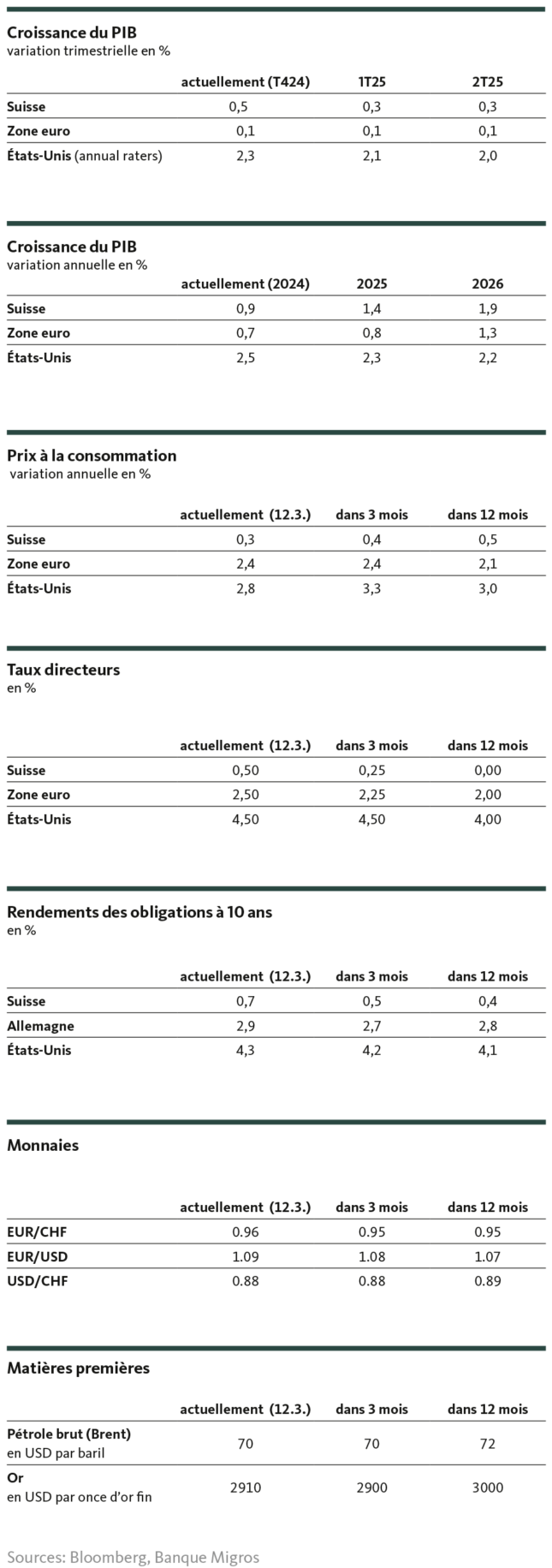

Nos prévisions

Droits de douane, endettement et réarmement

Conjoncture

La croissance économique américaine s’essouffle dans un premier temps sous l’effet de la politique de Donald Trump, mais elle devrait rester robuste dans l’ensemble. À l’inverse, la conjoncture dans la zone euro reste très modérée: les plans d’investissement destinés à un réarmement militaire ne stimulent guère l’activité. Par conséquent, il faut s’attendre à ce que le commerce extérieur stimule peu l’économie suisse, où la consommation privée reste donc une composante conjoncturelle décisive.

Inflation

Les risques d’inflation sont orientés à la hausse à cause des droits de douane, tant aux États-Unis qu’en Europe. En Suisse, la hausse des prix reste dans la marge de fluctuation de la BNS, située entre 0 et 2%.

Taux d’intérêt

Aux États-Unis et dans la zone euro, les taux directeurs baisseront moins fortement que ne le supposaient les marchés. Dans leurs décisions, les deux banques centrales retrouveront un bon équilibre entre relance économique et lutte contre l’inflation. La BNS semble être soumise à une pression moindre et le taux terminal se rapproche des 0,25%. Des taux négatifs nous semblent toujours improbables.

Les rendements sur les marchés des capitaux mondiaux restent élevés. Le potentiel de hausse des obligations en CHF demeure limité.

Monnaies

Le raffermissement de l’euro semble dû à un trop grand optimisme (stimulations conjoncturelles) et l’affaiblissement du dollar US à un trop grand pessimisme (craintes d’une récession), ce qui pourrait bien livrer un revirement de tendance à moyen terme.

Santosh Brivio

Senior Economist

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent ni une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du ou de la destinataire. Le ou la destinataire est expressément invité(e) à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur banquemigros.ch/fib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. Le contenu de la présente publication peut avoir été créé, en tout ou en partie, à l’aide de l’intelligence artificielle. Lorsqu’elle fait appel à l’intelligence artificielle, la Banque Migros SA applique des technologies choisies et ne publie aucun contenu généré automatiquement sans vérification humaine. Indépendamment du fait que les présentes informations aient été créées avec ou sans le soutien de l’intelligence artificielle, la Banque Migros SA n’en garantit ni l’exactitude ni l’exhaustivité et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Banque Migros, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Valentino Guggia

Valentino Guggia est économiste à la Banque Migros. Il s’occupe de l’analyse de l’évolution macroéconomique et conjoncturelle ainsi que des événements sur les marchés financiers.