Aperçu des placements Mars 2024

À la recherche d’une orientation

À la croisée des chemins

Vous connaissez Calvin Russell? Crossroads, le superbe titre composé par le chanteur décédé en 2011, comporte de nombreux parallèles avec l’environnement de placement actuel.

«I’m standing at the crossroads». En tant qu’investisseur, on a effectivement l’impression de se trouver à la croisée des chemins et de chercher sa route. Les choses vont-elles rester telles quelles? La situation va-t-elle s’améliorer? Ou au contraire empirer?

«One path leads to paradise». Si l’on regarde outre-Atlantique, la conjoncture américaine ressemble presque à un paradis. Hausse historiquement forte et rapide des taux d’intérêt et craintes de récession sans cesse évoquées? L’économie américaine n’a pas été secouée; au contraire, elle affiche aujourd’hui une santé particulièrement robuste.

«One path leads to pain». Mais si nous regardons vers l’Est, nous ne voyons que douleur. Après deux ans de conflit, la guerre fait toujours rage en Ukraine. Et au Proche-Orient, la fin de l’escalade de la violence n’est pas en vue. Ces foyers régionaux vont-ils encore s’étendre? Personne ne peut le dire avec certitude. Le fait est que la situation sécuritaire mondiale n’a plus été aussi précaire depuis des années, voire des décennies.

«One path leads to freedom». Une impression de liberté se dégage lorsque l’on considère les marchés boursiers.

En effet, les marchés financiers semblent imperméables à la situation géopolitique, aux désillusions en matière de taux d’intérêt, à la faiblesse de la Chine ou encore à la crise conjoncturelle européenne, et paraissent détachés du monde réel. Des actions à l’or en passant par le bitcoin, il n’y actuellement qu’une seule tendance – à la hausse.

«But they all look the same». Ce qui nous amène à la difficulté de se trouver à la croisée des chemins. D’une certaine façon, tous paraissent se ressembler, au moins sur les premiers mètres. Dans ce contexte, le choix d’une direction – et, partant, du positionnement tactique des placements – est donc grevé d’une grande incertitude.

Nous ne pouvons pas garantir qu’en tant qu’investisseur ou investisseuse, vous choisirez la voie qui mène à la situation idéale. Nous espérons cependant que le présent Aperçu des placements vous fournira une boussole vous permettant au moins de bifurquer avant la voie de la douleur pour ce qui est placements.

Dans cet esprit, je souhaite que la lecture de cette publication vous permettra de mieux vous orienter!

Cordialement

Santosh Brivio,

Senior Economist

Notre évaluation

Sur des voies différentes

Alors que les marchés financiers sont en plein essor, la situation de l’économie réelle est nettement plus contrastée. Outre d’énormes tensions géopolitiques, elle se caractérise principalement par des disparités géographiques. Lumière et ombre se côtoient.

En 2023, l’Allemagne a dépassé le Japon en termes de performance économique, redevenant ainsi la troisième économie mondiale.

Allemagne: Un frein plutôt qu’un moteur

Maigre consolation, car on ne peut pas vraiment se réjouir du progrès de notre voisin du Nord. En effet, l’Allemagne connaît de très graves difficultés. Le gouvernement fédéral semble complètement dépassé et désorienté, ce qui explique le faible niveau de soutien dont il bénéficie au sein de la population. Le partenariat social est mis à l’épreuve avec des grèves de plus en plus dures. Syndicats et employeurs semblent devenus presque irréconciliables. Enfin, la persistance d’une immigration élevée pèse de plus en plus sur la cohésion sociale. Le nombre de réfugiés pousse certaines communes, voire certains Länder, à la limite de leurs capacités systémiques. Et peut-être même au-delà.

À ces immenses défis internes s’ajoutent de nombreuses difficultés externes: l’économie mondiale qui n’a pas encore retrouvé sa vitesse de croisière, la Chine affaiblie, des fragilités énergétiques et des tensions sécuritaires, ou encore les préoccupations européennes en matière d’endettement et le relèvement marqué des taux directeurs.

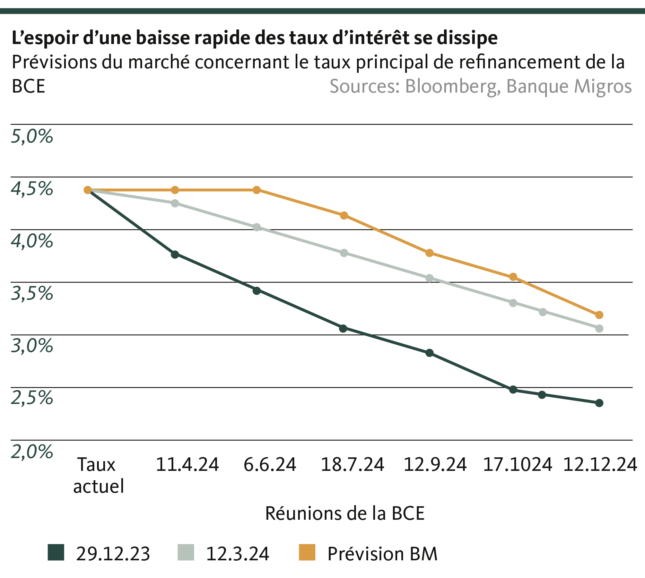

BCE: la baisse des taux se fait attendre

S’agissant précisément des taux directeurs, les choses ne vont pas changer de sitôt pour l’Allemagne et les autres membres de l’Union monétaire. Cela est devenu manifeste au plus tard lors de la décision de la Banque centrale européenne (BCE) sur les taux d’intérêt en mars. La présidente de la BCE, Christine Lagarde, a ainsi laissé entendre assez clairement qu’il était encore trop tôt pour une première baisse des taux directeurs, mais que celle-ci interviendrait très probablement dans le courant du printemps. Dans la foulée, François Villeroy de Galhau, gouverneur de la Banque de France, ne s’est pas privé de rappeler, lors d’un entretien avec une radio française, que le printemps durait jusqu’au 21 juin.

Inflation: la victoire n’est pas encore assurée

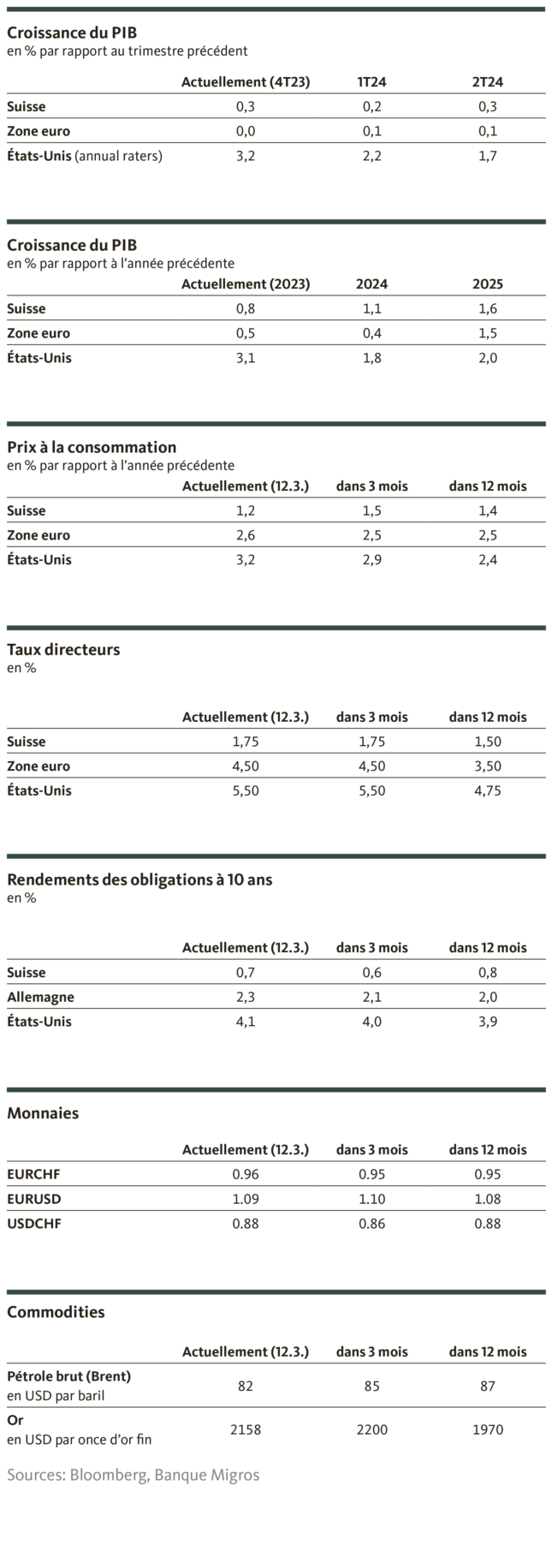

Nous sommes donc confortés dans nos prévisions de taux d’intérêt, telles que nous les maintenons depuis juillet 2023: un premier assouplissement monétaire n’interviendra pas avant cet été. Nous pensons notamment que les revers passagers dans la lutte contre l’inflation constituent les principales raisons de l’attentisme de la BCE. Celle-ci agira avec prudence, en particulier du fait d’une plus grand pression inflationniste importée due à des perturbations sur les itinéraires de transport maritime (rebelles houthis) et du risque des effets inflationnistes de la spirale salaires-prix (négociations salariales). Par conséquent, avec une BCE qui maintient sa politique restrictive pour l’instant, la zone euro ne recevra pas d’impulsion monétaire pendant un certain temps encore. Cela signifie aussi que l’Allemagne devra sortir de son marasme économique sans le soutien de Francfort, ce qui devrait se révéler une entreprise de longue haleine.

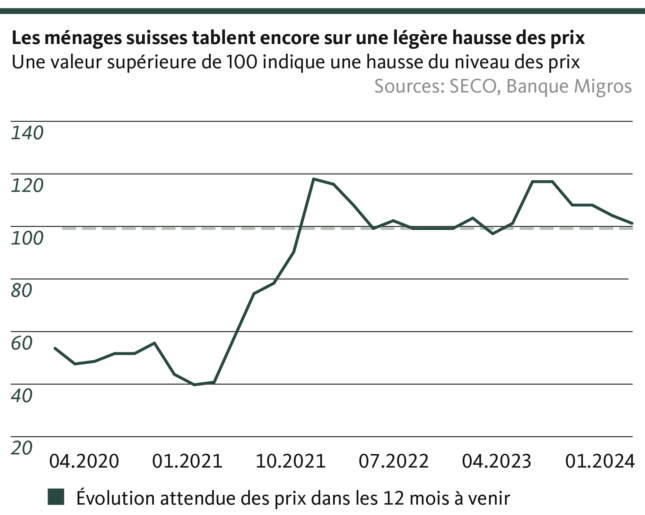

Suisse: pas de boom imminent de la croissance

Le moteur du principal partenaire commercial de la Suisse tourne donc pour l’instant au ralenti, ce qui continuera de peser sur le commerce extérieur, si important pour l’économie suisse. La perspective d’une accélération prochaine et significative de la croissance économique suisse s’en trouve atténuée, d’autant plus que la confiance des consommateurs, l’un des principaux piliers de la croissance, présente de légers signes d’érosion. En effet, malgré le récent recul de l’inflation, plus marqué que prévu, les prévisions inflationnistes se maintiennent à un niveau élevé (voir graphique). Cela peut une fois de plus être perçu comme un indice que la mesure officielle de l’inflation coïncide de moins en moins avec les réalités de la vie des consommateurs et doit donc être considérée avec une certaine prudence.

Dans ce contexte, l’économie reste sur une trajectoire de croissance qui, tout en n’étant pas rose, peut cependant être considérée comme solide compte tenu du contexte actuel. Du moins, la conjoncture suisse n’est pas en difficulté au point de justifier une prochaine baisse des taux par la Banque nationale suisse (BNS). Du fait de l’inflation (officielle), qui se situe dans la fourchette cible, du niveau de taux directeurs toujours inférieur à la moyenne à long terme et de l’intérêt à maintenir une certaine fermeté du franc afin de limiter l’inflation importée, la BNS n’est pas dans une situation lui imposant d’agir. Nous continuons ainsi de tabler sur une légère baisse des taux au plus tôt à l’automne.

Ni la Suisse, ni la zone euro, ni l’économie mondiale dans son ensemble ne doivent s’attendre à bénéficier d’impulsions de la part de la Chine. Certes, la tête du parti a récemment fixé un objectif de croissance de 5%. Et, comme de coutume dans l’Empire du Milieu, il va de soi que cet objectif sera officiellement atteint. Mais la faiblesse de la croissance (officieuse), qui transparaît dans les statistiques du commerce extérieur des partenaires commerciaux où elle ne peut être totalement dissimulée, se maintiendra au deuxième trimestre. La crise immobilière et la confiance ébranlée des consommateurs chinois, ainsi que le renforcement des barrières commerciales avec les États-Unis et le malaise persistant ressenti à l’étranger, pèsent lourdement sur l’économie du pays.

États-Unis: rythme soutenu de l’économie

Le pays continue de donner le ton. La conjoncture de la première économie mondiale est pratiquement insensible à toutes les vicissitudes: qu’il s’agisse du niveau historiquement élevé des taux d’intérêt, de la campagne présidentielle agressive et hargneuse ou encore des nuages sombres qui s’amoncellent sur le marché de l’immobilier commercial et les banques régionales, la conjoncture américaine n’est pour l’instant guère affectée. La surchauffe du marché du travail ne diminue donc pas, ce qui met la Réserve fédérale américaine (Fed) dans une situation inconfortable. En effet, malgré le niveau de taux directeur le plus élevé depuis 23 ans, elle évitera dans ce contexte tout assouplissement monétaire trop précoce qui donnerait un nouvel élan à la très redoutée spirale salaires-prix. Nous maintenons donc notre prévision selon laquelle la Fed n’abaissera pas son taux avant l’été.

Notre positionnement

Vers une allocation neutre

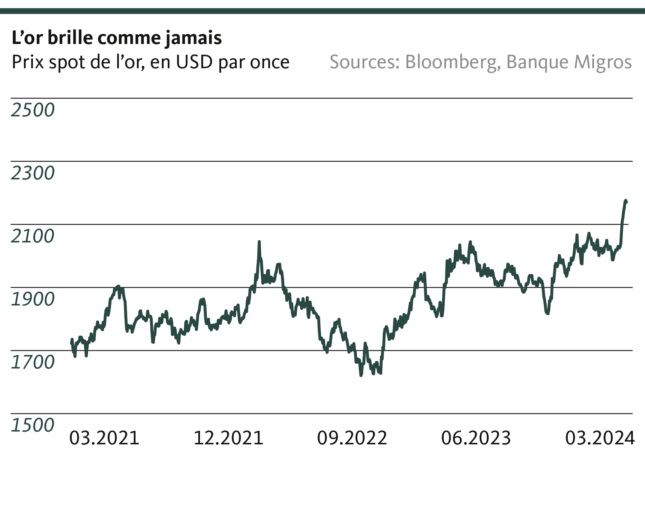

Les marchés des actions ont atteint leurs plus hauts historiques, l’or est en plein essor et les attentes de baisse des taux d’intérêt s’atténuent – les marchés financiers ne paraissent évoluer qu’à la hausse.

De nouveaux records semblent être atteints semaine après semaine. Mais les risques n’ont pas disparu. Pour s’orienter correctement dans un environnement de marché euphorique, il est important de garder la tête froide et de procéder à des analyses minutieuses. Les dernières statistiques économiques contiennent deux messages importants: la croissance économique américaine reste robuste. Et, dans la zone euro, le moteur de l’économie redémarrera peu à peu à partir du second semestre 2024. L’évolution de l’inflation et de la croissance des salaires donnera sans doute lieu à une orientation prudente de la part des banques centrales. Les acteurs du marché en ont pris de plus en plus conscience au cours des dernières semaines et ont corrigé les anticipations excessives en matière de baisses de taux. Pour ce qui est des risques, la géopolitique demeure le principal point d’interrogation. Toutefois, on n’observe à l’heure actuelle ni pénuries d’approvisionnement ni hausses de prix.

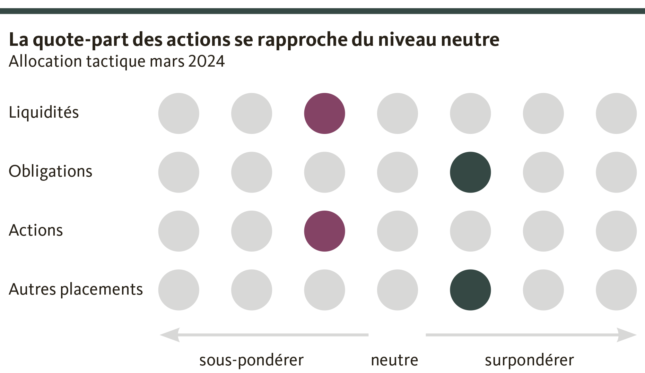

Compte tenu des perspectives économiques positives, nous relevons la quote-part d’actions. La sous-pondération des actions aux États-Unis est supprimée, alors que nous la réduisons légèrement en Europe. Dans l’ensemble, le positionnement est légèrement défensif et s’est rapproché de la zone neutre.

Obligations

Les obligations étrangères ont récemment gagné en attrait. Les baisses de taux initialement attendues ont été excessives compte tenu des statistiques économiques aux États-Unis et dans la zone euro, ce qui a entraîné des corrections importantes. Depuis le début de l’année, les rendements des emprunts d’État américains et allemands à 10 ans ont gagné respectivement 40 et 50 points de base. Les attentes des marchés quant au moment où la politique monétaire sera assouplie ne diffèrent plus beaucoup de nos prévisions (fin du printemps ou début de l’été). Toutefois, en raison de l’évolution rapide des opinions du marché, nous prévoyons toujours une volatilité élevée ces prochains mois.

Nous considérons que les niveaux des rendements aux États-Unis et dans la zone euro sont intéressants et maintenons la surpondération. Afin de nous préparer à de futures baisses de taux d’intérêt, nous prolongeons la duration des obligations. Nous justifions la sous-pondération des obligations en francs par la persistance de la pression sur les rendements des emprunts d’État. Dans l’ensemble, nous maintenons la légère surpondération des obligations.

Actions

La saison de résultats du 4e trimestre 2023 a été plus positive que prévu et le boom lié à l’IA a entraîné de nouveaux records historiques sur les marchés des actions. À première vue, ceux-ci peuvent être considérés comme exagérés compte tenu des valorisations élevées et des énormes gains de cours. C’est pourquoi il est important, dans ce contexte, de procéder à une analyse fondamentale minutieuse afin de sélectionner les actions présentant les meilleures perspectives de rendement. Bien que nous tablions sur un atterrissage en douceur, nous devons nous attendre à une pression constante sur les marges et à des perspectives de bénéfices modérées dans certains secteurs.

Nous avons donc supprimé la sous-pondération sur le marché américain des actions, où nous voyons de meilleures perspectives, et réduit légèrement la sous-pondération des actions européennes. La surpondération reste inchangée sur le marché suisse. Dans l’ensemble, cette classe d’actifs est légèrement sous-pondérée.

Placements alternatifs

L’or reste un élément important de diversification de notre portefeuille, surtout en période d’incertitudes géopolitiques. Ces dernières semaines, le prix de l’or a nettement augmenté pour dépasser son plus haut historique début mars. Le cours du métal jaune est actuellement soutenu par différents facteurs, notamment les rachats massifs des banques centrales des pays émergents qui souhaitent devenir moins dépendants du dollar américain. La Chine en est un bon exemple. Les baisses de taux augmentent également l’attrait de l’or comme placement sans rémunération. En outre, le métal jaune pourrait profiter d’une demande alternative de la part des investisseurs qui ne se sentent plus à l’aise avec les valorisations actuelles sur les marchés des actions.

L’engagement dans des fonds immobiliers constitue un élément important de notre allocation. Nous faisons une distinction entre la Suisse (surpondération) et l’étranger (sous-pondération). En raison de la hausse rapide des taux, les rendements des fonds immobiliers étrangers se sont retrouvés sous pression. Le renchérissement des coûts de financement et le recul de la demande qui s’est ensuivi a conduit à des corrections des prix de l’immobilier.

À l’inverse, le marché immobilier helvétique n’a connu aucune correction significative. Les fonds immobiliers suisses continuent de dégager des rendements attrayants. Cela s’explique par une faible activité de construction et une demande toujours élevée, soutenue par l’immigration. Les zones urbaines sont les plus touchées.

Le poste des hedge funds a été supprimé en raison du rapport coût-bénéfice inapproprié dans le contexte actuel.

Au vu de la situation actuelle du marché, nous jugeons toujours approprié de conserver une légère surpondération tactique des placements alternatifs.

Nos prévisions

Les difficultés demeurent

Conjoncture

Les dynamiques de croissance se répartissent de façon inégale. L’économie américaine ne mo ntre guère de signes de faiblesses marquées, tandis que l’Allemagne peine toujours à sortir de la récession. L’économie suisse reste solide, mais la croissance ne devrait pas s’accélérer à brève échéance.

Inflation

La désinflation n’est pas à l’abri de revers. Les perturbations des chaînes d’approvisionnement et les négociations salariales, notamment, peuvent entraîner des poussées inflationnistes temporaires. En Suisse comme ailleurs, un écart se manifeste de plus en plus entre l’inflation officielle et l’inflation perçue.

Taux d’intérêt

Les États-Unis et la zone euro commenceront à baisser leurs taux cet été. En Suisse, la BNS attendra au moins jusqu’à l’automne pour faire de même.

Comme les prévisions de taux implicites du marché et la rhétorique des banques centrales se rapprochent de plus en plus, le potentiel de surprise devient plus gérable. Il est donc probable que le marché des capitaux ne bénéficiera pas d’impulsions de la part du marché monétaire. Étant donné qu’aucune nouvelle tendance n’est en vue en matière de conjoncture et d’endettement, les taux du marché des capitaux se négocient dans une fourchette relativement étroite.

Monnaies

L’euro reste relativement bien protégé à la baisse, mais la parité avec le franc reste hors de portée. La conjoncture américaine robuste soutient le billet vert.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Valentino Guggia

Valentino Guggia est économiste à la Banque Migros. Il s’occupe de l’analyse de l’évolution macroéconomique et conjoncturelle ainsi que des événements sur les marchés financiers.