Aperçu des placement Juin 2024

Début de partie

Éditorial

Un jeu poussif

Notre évaluation

Les banques centrales ont la balle

Notre positionnement

À l’affût de nouvelles impulsions de jeu

Nos prévisions

Match un peu plus intéressant en Europe

Éditorial

Un jeu poussif

Chers lecteurs,

Le championnat d’Europe de football a commencé. Ayant jeté un coup d’œil par la fenêtre, j’affirme que nous ne serons probablement pas champions d’Europe. Pour cela, notre équipe dans son ensemble est trop fragile par rapport à d’autres prétendants (je ne dirai pas auxquels je pense). Le niveau de chaque poste devrait néanmoins permettre d’obtenir des résultats respectables. Atteindre les huitièmes, voire les quarts de finale est tout à fait à notre portée.

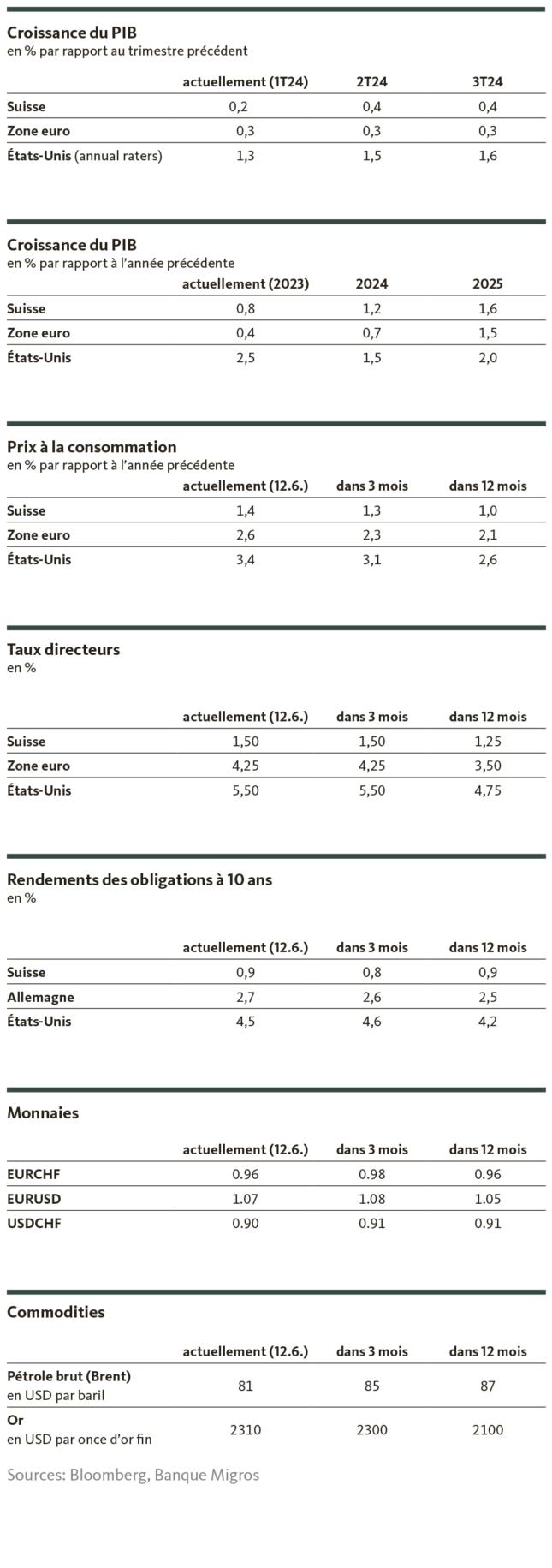

En ce sens, «la Nati» reflète un peu la situation économique de la Suisse. En matière de croissance globale, elle n’est pas en mesure de rivaliser avec les champions actuels. Car en Europe, des pays comme Malte (+1,3% par rapport au trimestre précédent) ou le Portugal (+0,8%) ont mené le bal. Avec sa croissance de 0,3%, l’économie suisse se situe seulement dans la moyenne.

Cela peut sembler décevant à première vue, notamment si l’on se rappelle que la croissance ne s’est pas accélérée depuis le dernier trimestre 2023 et qu’elle devrait être inférieure à son potentiel pour l’ensemble de l’année 2024. Mais ce serait oublier quelques éléments dans l’équation. Pour une petite économie ouverte au cœur de l’Europe, ce rythme est tout à fait correct. À l’instar de l’équipe nationale de football, la Suisse brille à certains postes. Parmi ces réussites, il y a naturellement la maîtrise de l’inflation, qui s’inscrit depuis un certain temps dans la fourchette cible de la BNS, tandis que dans bien d’autres pays, une inflation excessive et tenace persiste. Mais on peut également citer la santé des entreprises, et surtout, une dette publique relativement modérée.

C’est précisément sur ce dernier point qu’il faut veiller. En effet, les finances publiques font partie des aspects que la Suisse contrôle directement. En ce qui concerne d’autres facteurs économiques, notre pays ne peut en revanche se soustraire à la conjoncture internationale. Et celle-ci reste poussive. Alors que les signes d’un ralentissement de la croissance se multiplient aux États-Unis, la reprise européenne reste difficile. Le moral reste fragile dans l’industrie et la confiance risque de ne pas revenir au vu des multiples tensions géopolitiques et commerciales.

Sur le plan conjoncturel, 2024 n’est donc pas encore un match passionnant – et ce, bien qu’on arrive à la mi-temps. Mais pour rester dans la métaphore, on sait que le match dure 90 minutes et tout laisse à penser que, sans être spectaculaire, il devrait tout de même gagner un peu d’attrait.

Vous découvrirez dans les pages suivantes quels ingrédients devraient pimenter le tableau, où se cachent les éventuels blocages du jeu et ce que cela signifie pour vous, en tant qu’investisseurs.

Dans cet esprit, je vous souhaite une lecture passionnante et un formidable championnat d’Europe! Allez la Suisse!

Cordialement

Santosh Brivio,

Senior Economist

Notre évaluation

Les banques centrales ont la balle

Les marchés continuent de suivre de près la politique monétaire. Dans un premier temps, les grandes banques centrales vont encore tergiverser. Il faut d’abord que les éléments perturbateurs externes au marché et à la conjoncture soient circonscrits.

Jusqu’à présent, les marchés financiers ont bien résisté: malgré un contexte difficile, ils se sont révélés globalement solides.

La BCE a du mal à dribbler

Cela ne devrait pas changer à court terme, même si le terrain de jeu évolue. En effet, dans les semaines à venir, la balle sera dans le camp des banques centrales et l’accent sera mis sur la politique monétaire.

Cette phase de jeu a débuté le 6 juin, avec la baisse unanimement attendue des taux d’intérêt de 25 points de base par la BCE. Même si la surprise n’était pas au rendez-vous, la BCE reste un acteur déterminant du jeu, du moins pour les marchés européens, et ses prochains mouvements sont difficiles à évaluer. La date à laquelle les gardiens de la monnaie à Francfort décideront de procéder à la prochaine baisse des taux reste incertaine. Christine Lagarde privilégie une approche basée sur les données, ce qu’elle répète à l’envi, et laisse une marge à l’interprétation et aux spéculations même après sa conférence de presse sur la baisse des taux.

Le fait est que la BCE est prise dans un dilemme. Elle demeure certes confiante dans sa capacité à ramener l’inflation dans la zone euro à un niveau proche de 2% dans le courant de l’année prochaine. Mais en même temps, le risque augmente d’une pression à la hausse sur l’inflation, en raison de la reprise conjoncturelle encore timide, quoique croissante. Dans ce contexte, nous restons circonspects face aux attentes de nouvelles baisses des taux d’intérêt et ne prévoyons pas de nouvel assouplissement en juillet. D’ici à la fin de l’année, nous tablons sur un maximum de deux nouvelles baisses des taux directeurs de 25 points de base chacune.

Pas encore de succès pour la Fed

Alors que la BCE a annoncé une baisse de taux, la Réserve fédérale américaine (Fed) reste sur ses positions. Comme on s’y attendait, elle a laissé sa politique monétaire inchangée le 12 juin. L’inflation reste obstinément excessive. Avec une tendance à l’évolution latérale depuis maintenant un an et un taux de 3,3% dernièrement, l’inflation demeure largement au-dessus de l’objectif de 2% fixé par la Fed.

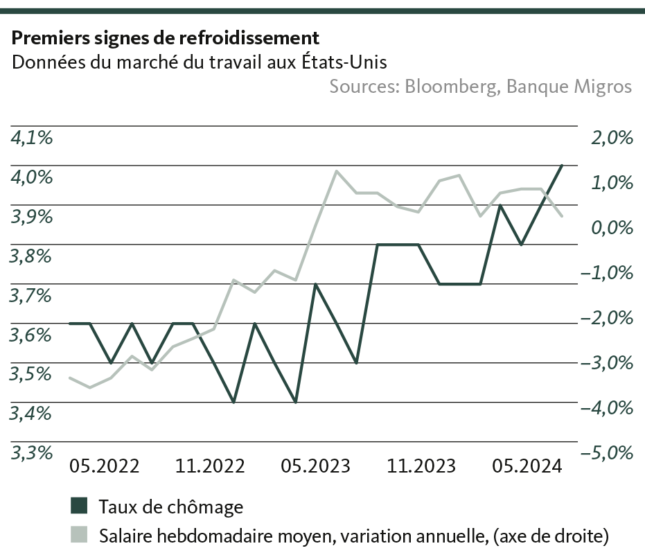

Malgré cette contrariété, nous considérons toujours que la trajectoire de désinflation à moyen terme reste intacte. Mieux encore, nous tablons sur une poursuite du recul de l’inflation au cours des prochains mois. Car outre le ralentissement généralisé de la croissance économique, les signes d’un relâchement du marché du travail actuellement en surchauffe se multiplient (voir le graphique). Cette évolution atténuera également la pression inflationniste exercée par les salaires, ce qui aidera l’inflation à reculer davantage.

Malgré ce ralentissement amorcé, nous ne pensons toujours pas qu’il y ait lieu d’enterrer l’économie américaine. Au contraire, nous nous en tenons à notre estimation de 2022, selon laquelle la conjoncture américaine réussira un «atterrissage en douceur». Ou pour reprendre le jargon du football: l’économie américaine est bien loin de la défaite écrasante que tout le monde l’avait prédite. Malgré le ralentissement de son dynamisme, elle reste un sérieux prétendant au titre de champion. Cette robustesse conjoncturelle, associée à l’inflation qui restera excessive pendant un certain temps, tempère les fantasmes de baisse des taux. Nous continuons donc de tabler tout au plus sur un assouplissement de 25 points de base d’ici à la fin de l’année.

La BNS reste un joker

Tous les championnats de football se terminent de la même façon: les équipes rivalisent d’éclats qui surprennent tant les spécialistes que les supporters. Dans le «tournoi» des banques centrales, le rôle de l’équipe qui prend les autres de court revient sans conteste à la Banque nationale suisse (BNS). Elle l’a prouvé en mars dernier en abaissant ses taux de manière inattendue, nous prenant également à contre-pied.

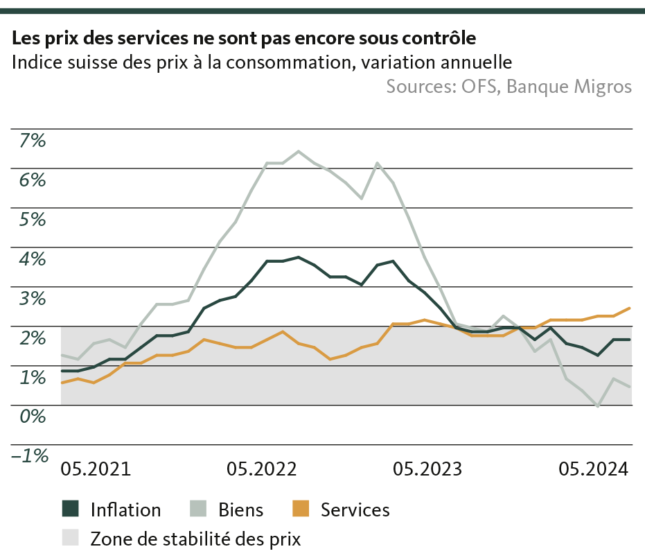

Autant vous le dire d’emblée, trois mois plus tard, nous ne voyons toujours guère de raisons impératives pour cet assouplissement monétaire. La BNS fait donc désormais figure de joker. En effet, en ce milieu d’année, comme au mois de mars, on n’observe guère d’indicateurs décisifs qui pousseraient les gardiens de la monnaie à agir. Non seulement l’inflation suisse est faible en comparaison internationale, mais elle se situe depuis un an dans la fourchette cible (voir le graphique). Le moteur conjoncturel ne tourne pas encore complètement rond, mais il tourne à un bon régime au vu du contexte international. Et les taux directeurs sont à un niveau modéré, voire légèrement expansionniste, en comparaison internationale.

Pourquoi la BNS opterait-elle donc de nouveau pour une baisse des taux le 20 juin? Justement parce que parmi les banques centrales, c’est «l’équipe» la moins prévisible qui peut toujours surprendre. Nous ne nous attendons toutefois pas à une telle surprise cet été. Nous anticipons plutôt un nouvel assouplissement en septembre, principalement pour éviter une nouvelle appréciation trop forte du franc face à l’euro.

Éviter le carton rouge

Les banques centrales et leurs actions monopolisent donc l’attention. Mais elles ne devraient pas décider du match en ce qui concerne les marchés financiers et la conjoncture. En effet, même si le soutien monétaire arrive plus tard que ce que les acteurs du marché pensaient initialement – l’économie américaine robuste servant de moteur mondial et les indicateurs avancés européens signalant un lent renforcement de la reprise – les perspectives continuent dans l’ensemble de s’éclaircir. La Suisse, qui peut par ailleurs s’appuyer sur une forte demande de consommation intérieure, devrait également bénéficier de cette tendance.

En l’absence de tacle, par exemple sous forme d’une escalade dramatique des crises géopolitiques ou d’une aggravation continue des tensions commerciales, il y a de fortes chances que les passes anodines sur le gazon de la conjoncture, notamment pour l’Europe et la Suisse, donnent lieu à un plus beau match.

Notre positionnement

À l’affût de nouvelles impulsions de jeu

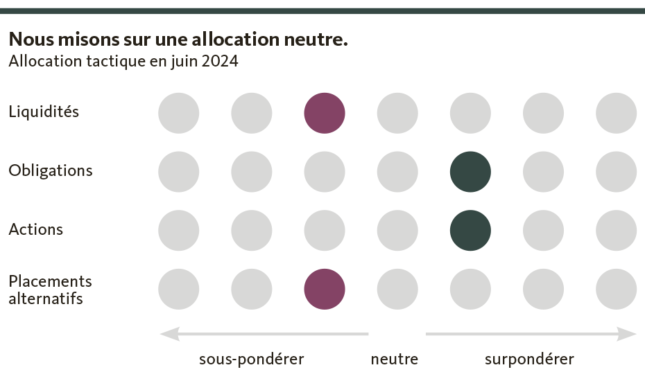

En mai, l’évolution positive des marchés des actions s’est poursuivie, tandis que les rendements obligataires ont augmenté en raison de prévisions prudentes quant aux baisses des taux directeurs. Nous conservons donc un positionnement tactique neutre.

Sur les marchés financiers, le jeu en est à une phase intermédiaire où l’on attend des signaux clairs de la part des banques centrales. Les marchés des actions restent offensifs, bien que les banques centrales affichent plutôt un repli défensif en comptant sur un éventuel soutien des baisses de taux.

Outre-Atlantique, la Fed tarde à lancer son cycle de baisse des taux. L’inflation est trop tenace et les hausses salariales trop importantes pour convaincre la Fed d’intervenir enfin activement après plus de dix mois de stabilité des taux. En revanche, la BCE a quitté les bancs de touche et se retrouve sur le terrain depuis sa baisse des taux de juin. Cependant, elle laisse une impression de désorientation tout à fait compréhensible. Car outre les risques conjoncturels qui influenceront le cap monétaire au second semestre 2024, la géopolitique pourrait jouer les trouble-fête.

Dans ces conditions, nous conservons un positionnement neutre et procédons à une réallocation au sein des placements en actions: nous réduisons la sous-pondération de l’Europe au détriment des placements thématiques.

Obligations

Les anticipations plus défensives des marchés quant au nombre de baisses de taux laissent des traces sur les marchés obligataires. Ainsi, la tendance haussière des rendements s’est poursuivie ces dernières semaines, du moins en Europe et en Suisse. Le «petit» revirement des taux d’intérêt dans la zone euro n’a pas provoqué de baisse des rendements obligataires, car les craintes liées à la dette publique, le programme de réduction du bilan et la trajectoire encore incertaine de baisse des taux de la BCE empêchent une nette baisse des rendements. Les emprunts étrangers restent donc attrayants en raison de leur rendement élevé et nous continuons de les surpondérer. Nous justifions la sous-pondération des emprunts en francs par le niveau toujours plus faible des rendements des emprunts d’État suisses, dont le potentiel de hausse est limité en raison des faibles taux directeurs et du fait que les baisses attendues des taux sont déjà intégrées aux cours. Nous distinguons toujours davantage d’opportunités dans les obligations d’entreprises.

Nous continuons donc de surpondérer globalement les obligations. Nous tablons cependant toujours sur une volatilité accrue sur les marchés des capitaux, étant donné que le sentiment du marché peut évoluer rapidement dans le contexte actuel.

Actions

Après un mois d’avril décevant, les marchés des actions sont repassés dans le vert en mai. Malgré les incertitudes géopolitiques persistantes, la propension au risque des investisseurs a augmenté, et malgré les taux directeurs élevés, la bonne performance perdure. En effet, la saison de publication des résultats pour le premier trimestre 2024 s’est globalement bien passée et les baisses de taux attendues (ou espérées) devraient déjà apporter un soutien. Et bien entendu, l’envolée de l’intelligence artificielle (IA) fournit une impulsion forte et constante. Les attentes et les promesses dans ce domaine sont en quelque sorte un «douzième homme» sur le terrain.

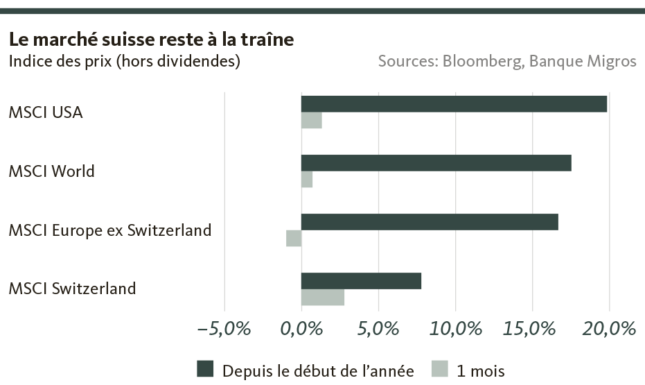

Néanmoins, aux États-Unis, la domination des entreprises technologiques (les Magnificent 7) n’est plus aussi marquée qu’il y a quelques mois, car la reprise du marché s’est généralisée. Néanmoins, les prévisions de bénéfices restent parfois très élevées, d’où un certain risque de déception. Nous conservons par conséquent un positionnement neutre. En Europe, les perspectives conjoncturelles s’améliorent progressivement. Les valorisations redeviennent donc plus attrayantes et nous continuons de réduire la sous-pondération, au détriment des placements thématiques que nous liquidons. Le marché suisse, d’orientation défensive, a également rattrapé son retard en mai, mais reste jusqu’à présent à la traîne.

Nous maintenons globalement la légère surpondération de la quote-part en actions.

Placements alternatifs

Le cours de l’or reste haut perché, mais il est sujet à d’importantes corrections, comme le montrent les replis du cours du 20 mai et du 7 juin. Nous considérons néanmoins le cours élevé du métal jaune comme résistant. La forte demande de certaines banques centrales et l’intérêt des investisseurs asiatiques constituent des soutiens solides pour l’instant.

Nous tablons sur un début de détente pour les fonds immobiliers étrangers, dont le rendement avait été comprimé par la hausse rapide des taux. Les baisses de taux, même hésitantes, devraient favoriser une reprise au second semestre.

À l’inverse, le marché immobilier helvétique n’a connu aucune correction significative. Les fonds immobiliers suisses continuent de dégager un rendement plus attrayant que d’autres classes d’actifs telles que les obligations. Cela s’explique par un faible niveau des activités de construction et par une demande élevée, alimentée par l’immigration. Les zones urbaines sont les plus concernées par ces tendances.

La légère sous-pondération tactique reste inchangée pour les placements alternatifs.

Nos prévisions

Match un peu plus intéressant en Europe

Conjoncture

Alors que le ralentissement de la croissance se fait de plus en plus sentir aux États-Unis, l’Europe a amorcé une reprise timide. Cette tendance devrait persister pour l’instant et donner un léger élan à la croissance économique helvétique.

Inflation

Aux États-Unis, la hausse des prix continue de dépasser assez nettement l’objectif d’inflation. Toutefois, avec le léger ralentissement de la conjoncture, la tendance à la désinflation à moyen terme n’est pas menacée. Celle-ci devrait perdurer en Europe, même si l’on ne peut exclure une légère poussée inflationniste temporaire (Euro 2024 en Allemagne). En Suisse, le renchérissement reste stable dans la fourchette cible de la BNS.

Taux d’intérêt

Face au lent recul de l’inflation aux États-Unis et en Europe, la Fed comme la BCE baissent les taux avec une extrême réticence. Nous tablons sur un premier assouplissement de la Fed pour l’automne et, pour la BCE, sur un maximum de deux nouvelles baisses des taux directeurs d’ici à la fin de l’année. La BNS pourrait de nouveau réduire son taux directeur en septembre.

Selon nos prévisions actuelles, le rendement des emprunts d’État à dix ans fluctuera dans une marge relativement étroite, mais les titres suisses auront tendance à s’inscrire en hausse en raison du contexte de risque.

Monnaies

Pour des raisons monétaires et géopolitiques, l’euro reste inférieur à la parité avec le franc. Pour les mêmes raisons, le dollar ne devrait pas beaucoup évoluer face au franc.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Banque Migros SA, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Valentino Guggia

Valentino Guggia est économiste à la Banque Migros. Il s’occupe de l’analyse de l’évolution macroéconomique et conjoncturelle ainsi que des événements sur les marchés financiers.