Aperçu des placements décembre 2024

Trajectoire de collision!

Éditorial

America First

Notre évaluation

Le choc des systèmes

Banques centrales

La BNS en mauvaise posture

Marchés des capitaux

L’écart se creuse

Actions

L’Europe stagne, les États-Unis gagnent?

Placements alternatifs

Métaux industriels: l’ombre et la lumière

Notre positionnement

Les États-Unis au centre de l’attention

Zoom

Obligation de localisation

Nos prévisions

L’avance américaine grandit

Éditorial

America First

Chers investisseurs,

Les fêtes approchent à grands pas et l’année 2024 a été positive pour les investisseurs suisses: les marchés des actions, en particulier le marché américain, porté dans le sillage de l’IA, ont affiché des rendements encourageants. Dans un contexte de baisse des taux d’intérêt, les obligations et les placements alternatifs tels que l’or et l’immobilier ont également contribué aux bons résultats. Cela va-t-il perdurer l’année prochaine? Pour résumer: oui, en principe. Mais les risques augmentent.

Cela s’explique notamment par la voie choisie par le président américain nouvellement élu, Donald Trump. Les conséquences de sa politique économique protectionniste marqueront l’année 2025. Mais ce sont loin d’être les seuls facteurs. Selon toute vraisemblance, ce n’est pas non plus ce qui affecte le plus les marchés financiers. Une fois de plus, tous les regards se tournent vers les banques centrales, qui soutiennent les consommateurs ainsi que les entreprises avec de nouvelles baisses de taux, posant les fondations d’une croissance mondiale robuste.

Alors, faut-il encore s’attendre à un scénario «Boucle d’or» l’année prochaine? Pas tout à fait, car, comme je l’ai dit, les risques augmentent. Et surtout à cause de Donald Trump. Ses politiques protectionnistes aideront l’économie américaine – et mettront sous pression de nombreuses autres régions, notamment l’Europe et la Chine. Le régime douanier est au centre de ces préoccupations. Il cristallise toutes les incertitudes pour 2025, compte tenu des décisions parfois erratiques du futur président américain. En cas de décisions modérées, la croissance mondiale ne freinera que modérément, et les divergences entre les régions devraient largement s’aplanir. Par contre, une escalade vers une guerre commerciale mondiale entraînerait un ralentissement sensible de la croissance dans toutes les régions, y compris aux États-Unis. Ça aussi, Donald Trump le sait. C’est pourquoi nous pensons notamment qu’il ne va pas exagérer en matière de droits de douane.

Quelles sont les conséquences pour les investisseurs? Avant toute chose, le contexte restera favorable aux marchés financiers l’année prochaine. Mais les divergences régionales abordées auront également des répercussions sur l’allocation des actions: «America First» s’appliquera toujours. Les actions américaines sont chères, mais offrent le potentiel de rendement le plus élevé compte tenu du leadership technologique incontestable et de l’environnement favorable aux entreprises. Toutefois, les marchés européens des actions restent accessibles. Mais dans un environnement économique et politique difficile, ils restent confrontés à de forts vents contraires. Enfin, il s’agira de rester vigilant face à une incertitude accrue et de réagir en conséquence à tout revirement imprévu sur la scène politique.

Dans l’ensemble, nous pouvons nous réjouir d’une nouvelle année favorable et passionnante pour les placements. Mais sans plus tarder, profitons de la période de Noël qui approche. Je vous souhaite de joyeuses fêtes et vous présente mes meilleurs vœux pour l’année à venir.

Bien à vous

Michael Birrer

Responsable Research & Advisory

Notre évaluation

Le choc des systèmes

Le second mandat de Donald Trump intensifie la concurrence entre deux systèmes distincts. L’Europe a en main des cartes moins favorables que celles des États-Unis, ce qui place la Suisse dans une situation inconfortable. Mais il y a une lueur d’espoir.

L’année 2024 touche déjà à sa fin et Noël approche à grands pas. Pour beaucoup, cette période d’avant les fêtes est magique et paisible. Malheureusement, la paix dans le monde ne se porte pas très bien. En Ukraine, la guerre continue de faire rage après presque trois ans. Au Proche-Orient, le cessez-le-feu entre Israël et le Hezbollah est au mieux fragile, tandis que les combats se poursuivent au Liban et à Gaza. Enfin, la Syrie est confrontée à un avenir incertain qui, même après la chute de Bachar al-Assad, ne s’annonce pas très radieux.

Europe: entre désorientation…

Non, en cette fin d’année, l’harmonie ne règne pas vraiment dans le monde. Et ce constat ne s’applique pas seulement à l’armée et à la guerre, mais aussi à la politique dans de nombreux pays. En Europe notamment, la stabilité politique semble dangereusement vaciller. À Paris ou à Vienne, à Bucarest ou à Berlin, ou encore à Bruxelles ou à Amsterdam, qualifier l’Europe de berceau de la modération et de l’équilibre résonne comme le lointain écho d’une époque révolue.

Aux troubles politiques s’ajoutent la récession économique et l’incapacité budgétaire. La volonté d’austérité, si jamais elle existe, s’érode sur un large front. Les enfants terribles de la dette européenne d’aujourd’hui ne sont plus le Portugal, l’Irlande, la Grèce ou l’Espagne, comme c’était le cas lors de la dernière décennie. Ce cercle compte – toujours – l’Italie, dont la dette publique avoisine 135% de son PIB. Mais aujourd’hui, c’est la France qui l’a intégré, avec son déficit budgétaire chronique, sa dette publique galopante et sa situation politique et sociale troublée. Et la menace guette aussi l’Allemagne, qui reste l’élève modèle de l’Europe en matière de dette publique, mais qui, en même temps, semble de plus en plus dépassée politiquement concernant le financement des missions de l’État. État social généreux, dispositif d’immigration étendu, objectifs (trop) ambitieux en matière de protection du climat, armement militaire et, surtout, paiements nets massifs à l’Union européenne – comment concilier ces engagements colossaux et la stabilité du budget communautaire (même en respectant le frein à l’endettement)? Les responsables politiques allemands continueront de s’y casser les dents même après la fin de la coalition en «feu tricolore».

…et faiblesse de la croissance

Le pays ne peut s’en sortir par une économie forte et la hausse des recettes qui vont avec, et pour cause: l’Allemagne devrait voir sa croissance limitée à 0,7% l’année prochaine, après une contraction d’environ 0,2% cette année. La locomotive européenne d’autrefois s’essouffle, jusqu’à se trouver dans un état préoccupant.

La situation n’est guère plus reluisante pour l’Europe dans son ensemble. Certes, il y a quelques lueurs d’espoir. Par exemple, l’Espagne se montre convaincante avec ses taux de croissance intéressants. Mais globalement, le Vieux Continent a la gueule de bois. L’industrie est en crise, l’ambiance est morose et rien ne laisse augurer d’un retour à l’optimisme. Dans ces conditions, forte croissance et reprise spectaculaire restent pour l’instant des vœux pieux. À la lumière de ce qui précède, la croissance de la zone euro devrait seulement approcher 1% l’an prochain.

États-Unis: un maître incontesté…

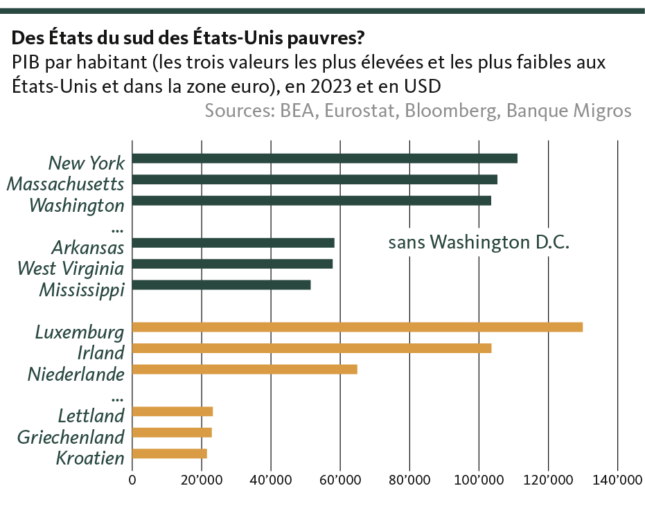

Sur le plan économique, il y a du sable dans l’engrenage et, sur le plan politique, le blocage menace de devenir la norme. Il n’est donc pas étonnant que les capitales européennes envisagent avec tension et anxiété la deuxième présidence de Donald Trump: la situation de l’autre côté de l’Atlantique est diamétralement différente. Car d’une part, les États-Unis ne sont pas aussi divisés en politique intérieure qu’on a (joyeusement) voulu le croire en Europe. En témoigne le large soutien à la victoire électorale des républicains et de Donald Trump. D’un autre côté, les États-Unis affichent une ostensible confiance en eux, fondée sur une énorme supériorité économique. Pandémie du coronavirus, choc inflationniste et hausse historique des taux d’intérêt – la première économie du monde s’est débarrassée de ces contrariétés comme on écarte des mouches agaçantes. Avec les graves problèmes économiques intérieurs de la Chine et la fin de sa course de rattrapage qui s’ensuit, l’Amérique fait figure de superpuissance économique plus incontestée et plus dominante que jamais. Il n’est donc pas surprenant qu’avec une croissance escomptée d’environ 2,5%, la performance économique sera, l’année prochaine, deux fois plus élevée qu’en Europe.

Par rapport au Vieux Continent, cette puissance économique est d’une ampleur impressionnante. C’est ce que montre le PIB par habitant au niveau des États fédérés. Cette mesure du niveau de vie montre que même les États américains les plus faibles économiquement peuvent rivaliser avec les économies les plus solides d’Europe. Du point de vue européen, c’est pour le moins inquiétant.

…et intransigeant

Et fort de cette base économique et d’un degré d’unité politique considérable derrière lui, Donald Trump, 47e président des États-Unis, se heurte à une Europe absorbée par ses propres préoccupations. Cela laisse présager de mauvaises nouvelles pour le Vieux Continent, même sans compter l’instauration, dans les proportions redoutées, des droits de douane annoncés par Trump. Mais le fait est que l’ancien et nouveau président s’efforcera d’imposer systématiquement son principe «America First». Peut-être même de façon plus intransigeante qu’au cours du premier mandat. Sa propension à brandir la menace ultime d’une massue douanière le dénote. Pour qu’il ne la mette pas à exécution, l’Europe devra faire des concessions importantes. On pourrait envisager d’augmenter les budgets européens de la défense, en imposant de le consacrer à l’achat de matériel militaire américain. Au «whatever it takes» européen, on préférera le «take it or leave it» américain.

L’Europe, assoiffée de sécurité et affaiblie économiquement, n’a pas grand-chose à y opposer. Après avoir appris à ses dépens, avec l’attaque de la Russie contre l’Ukraine, que les confrontations militaires ne sont pas derrière elle, elle doit apprendre de manière non moins douloureuse, avec la réélection de Trump, que la confrontation économique n’est pas non plus un vestige des temps révolus. Il ne s’agit pas tant d’un «Clash of Civilizations», comme l’a esquissé le politologue américain Samuel Huntington en 1996. Mais c’est pour ainsi dire une lutte des systèmes, qui s’accentue encore avec le second mandat de Trump. Le système américain, axé sur la plus grande liberté personnelle et d’entreprise possible, se heurte à une Europe assujettie par un corset économique étroitement serré, qui cherche à atteindre ses objectifs moraux et normatifs par une densité réglementaire croissante.

Ces différentes approches systémiques ne peuvent pas être poursuivies indéfiniment de part et d’autre. Une déréglementation effrénée finit par devenir aussi absurde qu’une jungle réglementaire et bureaucratique toujours plus dense. Dans les années à venir, nous nous attendons toutefois à ce que l’Amérique prenne une nette longueur d’avance sur l’Europe.

La Suisse entre le marteau et l’enclume…

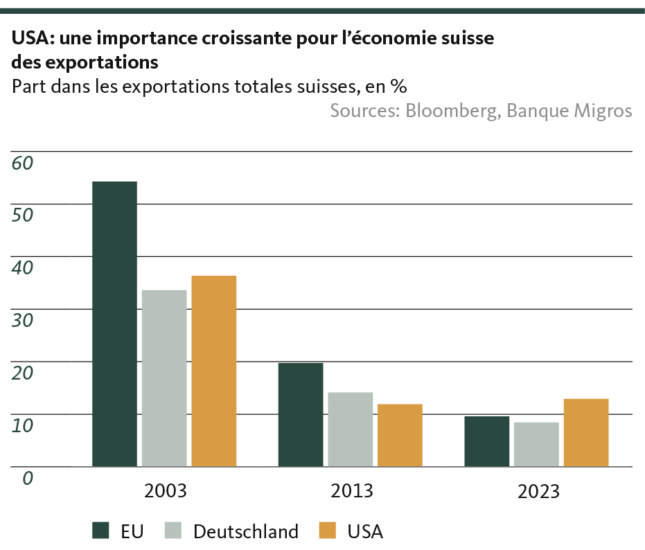

Bien que la Suisse soit plus proche du modèle américain que du modèle européen en termes de réglementation du cadre économique, il n’y a pas lieu de se réjouir du retard de l’Europe. Bien au contraire. L’UE est le principal partenaire commercial de notre économie. Si l’Europe stagne, cela signifie qu’il n’y a pas d’impulsion importante pour notre économie ouverte. C’est un moteur indispensable à une forte croissance économique qui disparaît, ce qui ne diminue pas pour autant les vents contraires déjà nettement perceptibles pour l’industrie nationale. Ce serait une erreur de se croiser les bras et de se lamenter. La Suisse devrait accepter l’intensification de la concurrence systémique pour ce qu’elle est afin d’essayer d’en tirer le meilleur parti. Fermer les yeux ne sert à rien. Elle doit être consciente de la situation difficile en Europe, surtout dans le contexte du débat sur l’accord cadre institutionnel avec l’UE. Mais elle doit également garder à l’esprit que les États-Unis sont au premier rang de ses exportations (12,5%, contre 11,9% pour l’Allemagne).

.. mais non sans perspectives

Si la politique économique de l’administration Trump renforce encore les impulsions portées par la croissance économique mondiale, déjà fortes, la Suisse ferait bien de chercher à resserrer ses liens avec le marché américain. Cela ne signifie pas que les relations avec l’Union européenne ne doivent pas être clarifiées et consolidées d’une manière ou d’une autre. Mais cet exercice d’équilibrisme typique d’un petit État à l’économie extrêmement compétitive et à la pointe de la technologie dans de nombreux domaines est d’une importance capitale, notamment dans la perspective d’un régime de droits de douane punitifs. En d’autres termes, il faut relancer nos efforts pour parvenir à un accord de libre-échange avec les États-Unis. Si l’on se souvient qu’un tel accord a déjà failli être conclu au cours du dernier mandat de Trump, il y a lieu d’être optimiste quant à la possibilité d’un approfondissement institutionnel de la coopération économique entre les deux républiques sœurs au cours des quatre prochaines années. Même dans ce cas, il ne faut pas non plus s’attendre à une croissance miraculeuse. Mais ce serait une bonne condition pour que l’écart entre la croissance potentielle et la croissance effective de l’économie suisse commence enfin à se combler. Cette perspective ne revêt pas encore d’importance à l’approche de Noël, mais ce serait quand même un très beau cadeau.

Santosh Brivio

Senior Economist

Banques centrales

La BNS en mauvaise posture

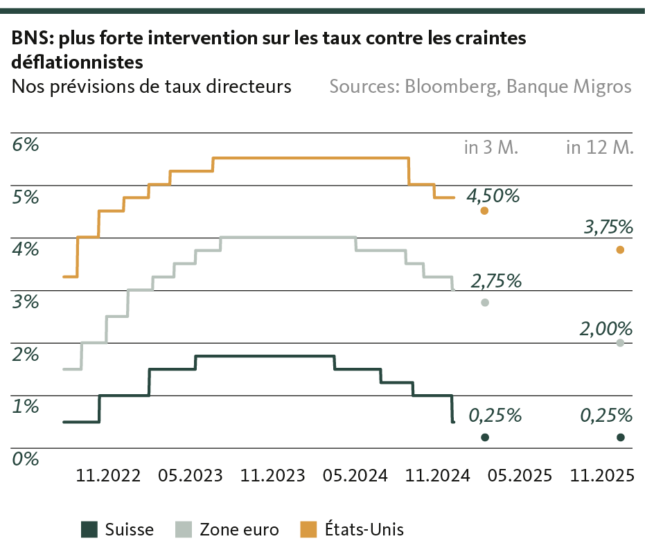

L’année de la BNS s’est terminée comme elle avait commencé: sur une baisse des taux. La BCE poursuit l’assouplissement de sa politique monétaire pour parvenir à la relance conjoncturelle, alors que la Fed s’apprête à faire une pause.

Banque nationale suisse

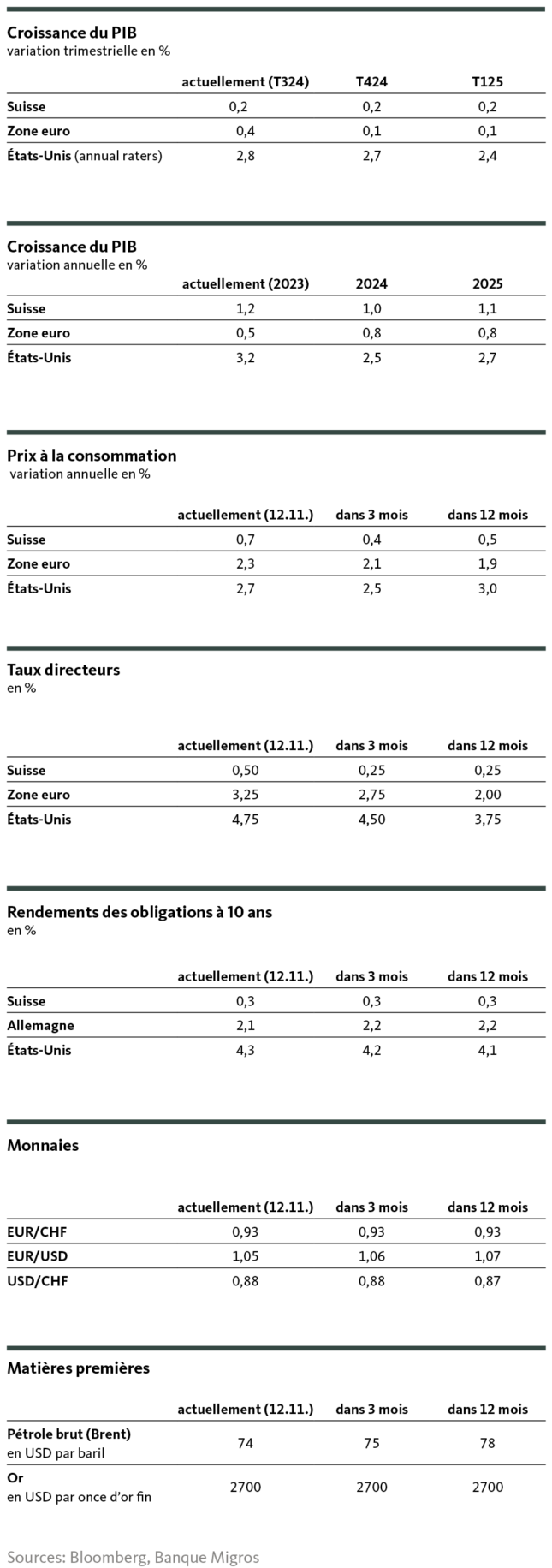

Le 12 décembre, la BNS a répondu aux attentes croissantes des marchés. Depuis son dernier examen de la situation en septembre, le directoire s’est mis lui-même sous pression à cause d’une stratégie de communication inhabituelle qui annonçait de nouvelles baisses des taux. La nouvelle surestimation de l’inflation par la BNS et la récente appréciation du franc par rapport à l’euro ont contribué à diviser l’opinion du marché entre «petite» (25 points de base) et «grande» (50 points de base) réduction avant que la décision ne tombe. La BNS a opté pour la deuxième solution et abaissé le taux directeur à 0,50%. Elle signale ainsi un besoin urgent d’agir pour affaiblir le franc et stimuler l’économie. Par cette décision, la BNS montre qu’elle prend la menace de la déflation au sérieux et qu’elle s’engagera de manière proactive pour l’éviter. De nouvelles baisses de taux devraient être évitables, en raison d’une croissance économique faible mais solide, compte tenu du contexte européen, pour 2025, ainsi que d’une prévision d’inflation dans la fourchette cible de la BNS.

Banque centrale européenne

Dans l’après-midi, après la décision de la BNS, c’était au tour de la BCE de baisser ses taux directeurs. L’inflation a certes augmenté au cours des deux derniers mois, mais une telle évolution était à prévoir en raison d’effets de base. Au vu de la situation conjoncturelle difficile causée et de différentes turbulences politiques, les gardiens monétaires ont maintenu leur rythme de baisse accéléré des taux en octobre, abaissant leurs taux directeurs de 25 points de base. Le taux de dépôt est désormais de 3%. La forte hausse des salaires conventionnels au trimestre d’été (de 3,5% à 5,4%) a sans doute retenu la BCE de prendre une mesure plus importante. Dans le courant de l’année prochaine, la BCE continuera d’assouplir sa politique monétaire de 2% afin de retrouver la neutralité des taux.

Réserve fédérale

La conjoncture se porte bien et le marché du travail ne ralentit que progressivement, tandis que la désinflation se poursuit. Nous sommes donc d’avis que la Fed sera déjà en mode vacances de Noël le 18 décembre et qu’elle maintiendra son taux directeur inchangé dans la fourchette de 4,50-4,75%. Les mesures prévues par Donald Trump (droits de douane, dérégulation et expulsions massives) devraient avoir un effet inflationniste. Il semble donc raisonnable que la Fed attende l’entrée en fonction du nouveau président et la mise en œuvre effective de ces mesures avant de baisser à nouveau les taux d’intérêt.

Valentino Guggia

Economist

Marchés des capitaux

L’écart se creuse

Alors que les taux d’intérêt devraient rester élevés pendant encore longtemps à l’étranger, le niveau des rendements continue de diminuer en Suisse et aucune perspective de hausse n’est en vue.

Suisse

Les taux d’intérêt suisses sont otages des prévisions du marché qui ont récemment ramené le taux directeur de la BNS à 0% pour septembre. Début décembre, le rendement des emprunts de la Confédération à dix ans a chuté à moins de 0,2%. Même les obligations d’entreprise de bonne qualité génèrent un rendement inférieur à 1%. Dans la mesure où la politique monétaire ne devrait réserver aucune surprise et que la demande de placements refuges s’accroît en période d’incertitude géopolitique, le tableau devrait être à l’avenant l’année prochaine.

Zone euro

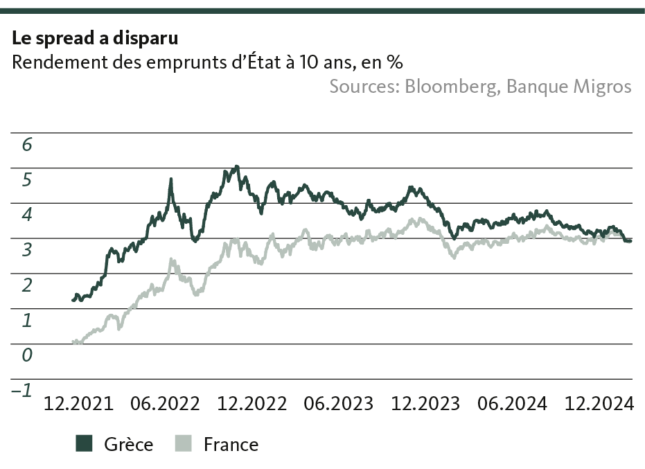

Dans la zone euro en revanche, l’évolution des taux à long terme s’est découplée de celle des taux directeurs. Ainsi, les primes de risque liées aux inquiétudes persistantes concernant l’endettement et le manque de discipline budgétaire de certains États membres importants ont été prises en compte dans les prix. Cette perception accrue du risque ne disparaîtra pas dans un avenir proche. Qui plus est, le niveau des taux européens est soutenu par les fortes incertitudes politiques au sein des deux principales économies nationales que sont l’Allemagne et la France.

Les marchés financiers s’interrogent de plus en plus sur la qualité des débiteurs de la Grande Nation: devant les perspectives d’un déficit plus élevé que prévu, l’incertitude politique qui a suivi le renversement du gouvernement et les défis économiques structurels, le rendement des obligations d’État françaises à dix ans a dépassé celui de tous les pays PIGS (Portugal, Irlande, Grèce et Espagne) début décembre.

États-Unis

Toute la courbe des taux des bons du Trésor génère un rendement à l’échéance de plus de 4%. Les acteurs du marché estiment que l’assouplissement de la politique monétaire sera moins agressif que prévu jusqu’ici. L’écart entre les attentes du marché et notre propre évaluation se comble ainsi de plus en plus. Nous avons toujours pensé que les attentes implicites du marché concernant une baisse des taux d’intérêt ont été fortement exagérées.

Valentino Guggia

Economist

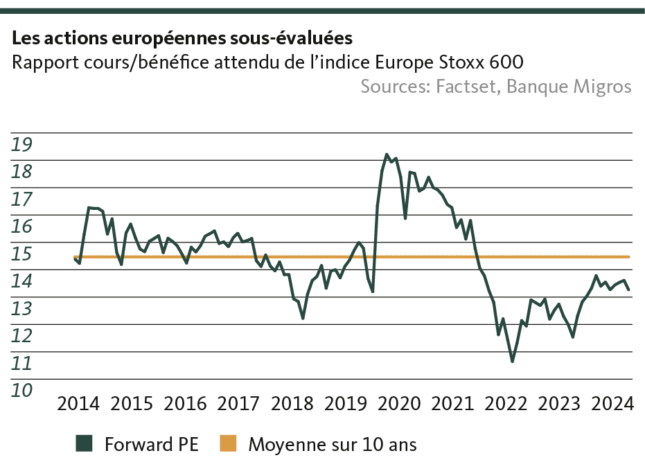

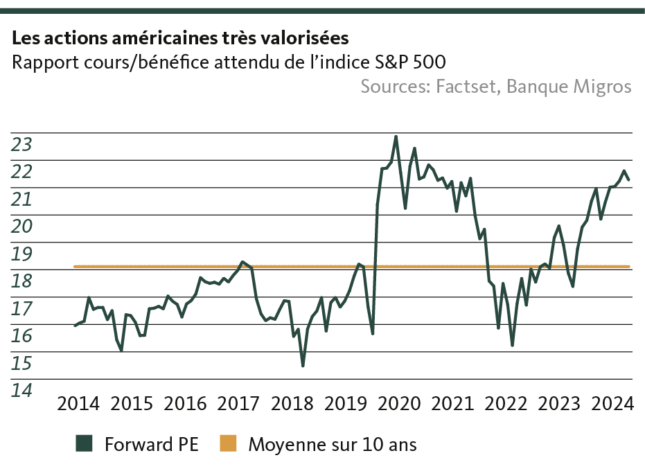

Actions

L’Europe stagne, les États-Unis gagnent?

économique

Beaucoup de vents contraires sur les actions européennes

Largement diversifié, l’indice boursier européen Stoxx 600 est actuellement sous-évalué par rapport à son historique à moyen terme. Faut-il en déduire que c’est le bon moment pour monter à bord? Pas forcément. Il y a de bonnes raisons pour expliquer le pessimisme du marché. Il réserve rarement un bon accueil à l’incertitude. Et celle-ci est fortement alimentée par la situation en Europe. La situation politique dans les deux principales puissances économiques de l’UE, en France et en Allemagne, est extrêmement tendue après la chute des gouvernements dans les deux pays.

En outre, d’importants secteurs industriels allemands tels que l’automobile, la chimie et l’acier sont actuellement confrontés à des problèmes considérables en raison des prix élevés de l’énergie et des problèmes persistants sur l’important marché que représente la Chine. À cet égard, le creux ne semble pas encore atteint et d’autres revers sont à prévoir. Et puis, il reste à savoir si les conséquences des annonces douanières aux États-Unis se matérialiseront et dans quelle mesure. Des droits de douane élevés pourraient exacerber les inquiétudes de certains secteurs et entreprises en difficulté. En dépit de leurs valorisations avantageuses, les actions européennes doivent donc être jaugées avec prudence dans le contexte actuel.

Le cadre accueillant des États-Unis

Quant aux États-Unis, la situation est nettement meilleure. Le Red Sweep a créé la clarté, plus qu’en Europe. La politique économique de Trump est axée sur le soutien aux entreprises nationales. La conjoncture américaine continue de tourner à plein régime et l’optimisme général persiste.

Dans l’ensemble, le marché américain des actions est déjà fortement valorisé. Toutefois, les petites et moyennes entreprises, en particulier, n’ont pas encore été en mesure de suivre le rythme des grandes entreprises technologiques qui font progresser l’indice. Étant donné que les premières entreprises continuent de connaître des valorisations relativement attrayantes et qu’elles bénéficieront, dans l’environnement actuel, des mesures de politique économique de la nouvelle administration, le potentiel pour une progression plus marquée des bénéfices est bien là. C’est pourquoi nous estimons que le rebond actuel du marché des actions américain va se poursuivre et prendra de plus en plus d’ampleur. Toutefois, les valorisations élevées limitent dans une certaine mesure le potentiel de rendement.

Andrej Franz

Spécialiste en placement

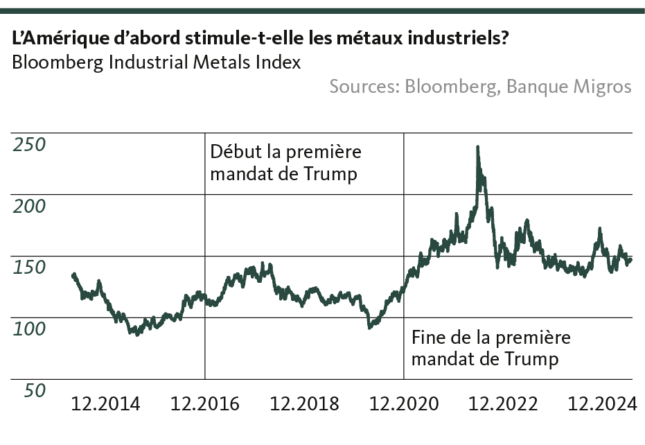

Placements alternatifs

Métaux industriels: l’ombre et la lumière

Ce sont les États-Unis qui pourraient – si c’est le cas – envoyer des signaux positifs s’agissant des métaux industriels. Mais les enseignements de la dernière présidence Trump modère considérablement les espoirs.

Pour les métaux industriels, l’année à venir s’annonce à la fois sombre et radieuse. D’une part, il n’y a guère d’impulsions en provenance de l’Europe et de la Chine: l’Empire du Milieu restera confronté à de graves problèmes économiques intérieurs pendant un certain temps encore. Même dans le meilleur des cas, c’est-à-dire si les vastes mesures de relance du gouvernement chinois produisent effectivement l’effet escompté, ces difficultés ne se résorberont pas de sitôt et devraient se prolonger bien au-delà de 2025. Si l’on ajoute à cela une demande internationale modérée et une méfiance accrue à l’égard de la Chine en tant que partenaire commercial, rien ne laisse espérer le retour d’un vent favorable.

Faiblesse de la demande sur plusieurs fronts

D’autre part, la situation en Europe n’incite guère à une euphorie débordante concernant un engagement dans les métaux industriels. L’industrie européenne est en proie à une crise réelle dont elle ne sortira pas de sitôt. Les tensions commerciales attendues avec le gouvernement Trump auront plutôt tendance à prolonger cette période difficile. Sur le plan conjoncturel, on ne prévoit donc pas de nouvel élan pour les cours de ces métaux correspondants à l’heure actuelle.

De plus, la transition énergétique s’essouffle de plus en plus, et des pays importants comme l’Allemagne ont déjà commencé à relativiser, voire à éliminer certains objectifs partiels de leurs ambitions élevées de transformation. L’évolution des priorités politiques vers une sécurité (militaire) et vers la fin de la vulnérabilité de l’approvisionnement en énergie ont également un impact négatif sur les métaux industriels.

De ce fait, les espoirs reposent également sur les États-Unis pour les matières premières industrielles. Développer la production industrielle nationale et accroître sa part de marché est l’un des objectifs déclarés de Donald Trump. «America first» s’applique aussi et a fortiori à la production industrielle. Mais il est à noter qu’il s’agissait déjà d’un objectif déclaré de sa première présidence. Or, à l’époque, les cours des métaux industriels n’avaient augmenté que de 3% avant que la pandémie de coronavirus ne provoque un véritable effondrement. Dans ce contexte, nous ne nous attendons pas à un rebond des prix, mais à une évolution latérale, même après l’entrée en fonction de Donald Trump. Dans un premier temps, un engagement dans les métaux industriels ne devrait pas être motivé par des considérations de rendement, mais plutôt, à l’instar de l’or, comme une stabilisation du portefeuille.

Santosh Brivio

Senior Economist

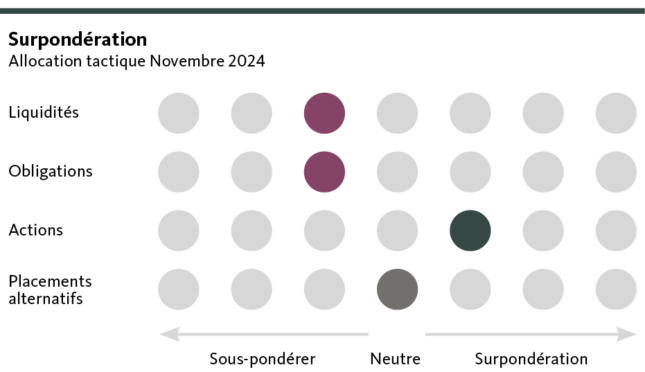

Notre positionnement

Les États-Unis au centre de l’attention

En décembre, nous maintenons inchangée la pondération relative de cette classe d’actifs, mais nous procédons à une réorientation dans l’allocation d’actions. Les titres américains nous semblent plus attractifs.

Actions

Légère surpondération

L’environnement reste favorable aux actions dans un contexte de baisse des taux d’intérêt. Les titres américains profiteront des mesures de dérégulation et des allégements fiscaux annoncés par Donald Trump, tandis que les titres européens affronteront des vents contraires conjoncturels. Compte tenu de l’amélioration des perspectives outre-Atlantique, nous renforçons notre exposition aux actions américaines au détriment de la quote-part d’actions européennes.

Obligations

Légère sous-pondération

En raison de la politique monétaire de la BNS, la Suisse se trouve à nouveau dans un contexte de taux bas, où les placements à revenu fixe perdent de plus en plus leur attrait. À l’étranger, l’évolution des taux d’intérêt du marché des capitaux s’est en partie découplée de celle des taux directeurs. En 2025, les rendements des placements en monnaies étrangères ne baisseront que lentement et resteront attrayants.

Placements alternatifs

Légère sous-pondération

La baisse des taux, conjuguée au ralentissement de la construction et à une demande toujours robuste, devrait soutenir le marché immobilier suisse. Rien n’indique que la tendance à la hausse des prix de l’immobilier résidentiel en Suisse devrait s’inverser. Les nouvelles baisses de taux escomptées à l’étranger renforcent l’attrait de cette classe d’actifs.

Valentino Guggia

Economist

Zoom

Obligation de localisation

Le conflit commercial entre la Chine et les États-Unis, ainsi que l’élection de Donald Trump, imposent une transition vers un monde moins mondialisé.

Nouveaux enjeux

Au cours des dernières décennies, les entreprises européennes actives au niveau international ont largement profité de la mondialisation en délocalisant leurs productions vers des pays à bas salaires, comme la Chine, et en ouvrant de nouveaux débouchés. Elles ont ainsi accru leurs bénéfices en diminuant leurs coûts, et gagné en résilience en temps de crise, car elles pouvaient s’approvisionner sur plusieurs marchés. Les conflits commerciaux croissants entre les deux grandes puissances que sont les États-Unis et la Chine, ainsi que les lourdes sanctions douanières annoncées par Trump, notamment à l’encontre de la Chine, ont contraint de nombreuses entreprises européennes à repenser leurs chaînes d’approvisionnement mondiales. Au cours des dernières années, les chaînes d’approvisionnement des entreprises européennes ont considérablement évolué, s’éloignant de la Chine et se déplaçant vers plusieurs sites (multi-shoring).

La Chine, un important partenaire commercial

Malgré la tendance au multi-shoring, la Chine reste un partenaire commercial clé pour les entreprises européennes, tant pour leurs approvisionnements que pour leurs chiffres d’affaires. En particulier, les constructeurs automobiles, les fabricants de produits de luxe et les producteurs d’énergies renouvelables dépendent de la coopération avec la Chine. Les constructeurs automobiles européens réalisent 25% de leur chiffre d’affaires en Chine et dépendent des batteries et des matières premières chinoises telles que le lithium et le cobalt pour la production des voitures électriques. Les fabricants de produits de luxe tels que LVMH et Hermès profitent fortement d’une classe moyenne aisée en Chine. L’Europe ne peut concrétiser son ambition d’être à l’avant-garde de la décarbonation sans les cellules photovoltaïques chinoises et une proportion significative de pièces d’éoliennes chinoises.

Trade-off entre relations commerciales et multi-shoring

Les entreprises européennes sont confrontées au défi de diversifier leurs chaînes d’approvisionnement tout en maintenant des relations commerciales essentielles avec la Chine. D’une part, les entreprises doivent élargir leurs chaînes d’approvisionnement afin de réduire leur dépendance vis-à-vis de la Chine et de contourner les sanctions douanières américaines. D’autre part, celles-ci doivent veiller à ne pas trop tomber en disgrâce aux yeux du gouvernement chinois, car la dépendance de l’Europe vis-à-vis de la Chine reste considérable. Une bonne façon pour les entreprises européennes de faire face aux nouvelles réalités géopolitiques consiste à diversifier leurs chaînes d’approvisionnement de façon à permettre des relations commerciales avec les États-Unis et avec la Chine. En localisant leur production aux États-Unis, en Chine ou dans des pays limitrophes, elles évitent les tensions géopolitiques et se placent en situation avantageuse. Bien que la mise en place de nouvelles capacités de production dans différentes régions soit onéreuse et devrait avoir un impact négatif sur les marges bénéficiaires, elle est probablement nécessaire au maintien de la compétitivité dans un environnement géopolitique complexe.

Andrea Bally

Spécialiste en placement

Nos prévisions

L’avance américaine grandit

Conjoncture

Si Donald Trump n’abuse pas de la politique de confrontation commerciale qu’il a annoncée, les États-Unis continueront d’affermir leur domination économique sous sa présidence. L’Europe reste à la traîne et, finalement, bride fortement la croissance économique en Suisse.

Inflation

Dernièrement, la fin des effets de base a stoppé la baisse de l’inflation. Les hausses drastiques des droits de douane par le gouvernement Trump pourraient entraîner une reprise de la dynamique inflationniste à partir du premier trimestre. Mais nous ne prévoyons pas d’excès important. En Suisse, l’inflation reste dans la fourchette cible de la BNS.

Taux d’intérêt

La BNS a conclu l’année sur une baisse de taux de 50 points de base; un nouvel assouplissement de 0,25 point de pourcentage devrait intervenir en mars. De ce fait, le potentiel de rendement est également limité à court terme.

À l’étranger, la BCE abaissera ses taux directeurs de manière bien plus significative que la Fed, car tant les conjonctures que les perspectives inflationnistes suivent des trajectoires très différentes. Le niveau des rendements ne s’affranchira que lentement des niveaux actuels en raison de la prise en compte des risques (conjoncture et endettement).

Monnaies

L’euro reste sous pression pour des raisons structurelles. En revanche, la politique monétaire n’a un impact que limité et à court terme. Le dollar reste bien soutenu par la force économique et l’avantage de taux des États-Unis.

Santosh Brivio

Senior Economist

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Valentino Guggia

Valentino Guggia est économiste à la Banque Migros. Il s’occupe de l’analyse de l’évolution macroéconomique et conjoncturelle ainsi que des événements sur les marchés financiers.