Con i tassi così bassi il conto di risparmio non è più indicato per accumulare un patrimonio nel lungo periodo. Ma il piano di risparmio offre una valida alternativa.

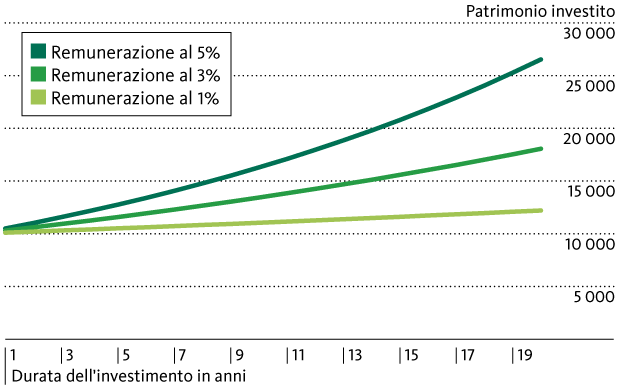

I risparmiatori mi confermeranno che non ha molto senso depositare il denaro su un conto considerando l’attuale livello dei tassi. Infatti, in questa situazione l’effetto degli interessi composti, così importante nell’accumulo di un capitale, non può esplicarsi a favore dei risparmiatori. Con gli interessi composti non è remunerato soltanto il capitale versato, ma anche i proventi da interessi conseguiti in passato. Se la remunerazione del conto tende a essere nulla, come avviene oggi, i proventi da interessi sono praticamente azzerati e vengono a mancare del tutto quelli sugli interessi passati. In queste circostanze l’investimento a lungo termine mediante il conto di risparmio non è una forma conveniente per accumulare un patrimonio.

Effetto degli interessi composti

Eppure esistono interessanti alternative al risparmio in conto. Chi investe regolarmente in un piano di risparmio, ha buoni motivi per sperare di accumulare un patrimonio considerevole, anche con modesti versamenti periodici.

« Ricchi si diventa non con ciò che si guadagna, ma con ciò che non si spende.»

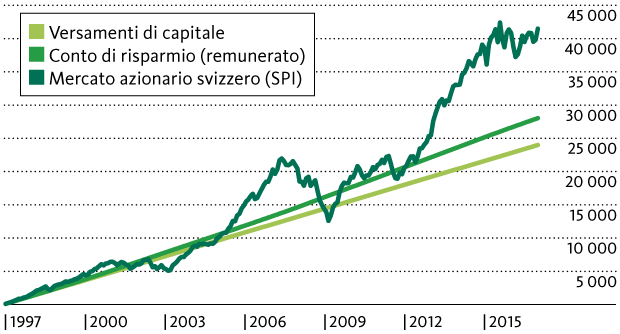

Il piano di risparmio funziona secondo questo motto di Henry Ford, pioniere dell’industria automobilistica americana. Con versamenti mensili di 100 franchi e un rendimento annuo del 6.6%, che corrisponde alla media della performance conseguita dal mercato azionario svizzero (SPI), negli ultimi 20 anni sarebbe stato possibile accumulare 41’500 franchi, rispetto ai 24’000 versati. La differenza corrisponderebbe al risultato dell’investimento. In confronto, il saldo del conto di risparmio è molto modesto, con appena 28’000 franchi.

Crescita del patrimonio con il conto di risparmio o le azioni

Ma questi investimenti in azioni sono indicati per i piccoli investitori? Certamente!

Con investimenti regolari in azioni e in una prospettiva di lungo periodo, idealmente intendiamo versamenti mensili dalla nascita fino al raggiungimento dell’età adulta di un figlio, devono essere considerati soltanto due aspetti: i costi e la diversificazione. Una buona diversificazione è ottenibile distribuendo la somma da investire tra numerosi titoli. Così il patrimonio poggia su un’ampia base e l’andamento negativo di un solo titolo non ha praticamente conseguenze sul risultato dell’investimento. Devono essere considerati attentamente anche i costi della soluzione diversificata. Non va infatti dimenticato che i costi assottigliano il risultato dell’investimento.

Un piano di risparmio offre la possibilità di investire in una soluzione diversificata a costi ragionevoli. E per esporsi sulle azioni non occorre preoccuparsi di azzeccare il tanto anelato momento giusto, che in questo caso svolge un ruolo trascurabile. Il numero elevato di diversi momenti d’ingresso ottenuto con i versamenti periodici comporta automaticamente una diversificazione «temporale». In proposito si parla anche dell’effetto del costo medio (v. riquadro).

Più dell’effetto del costo medio conta impedire un comportamento prociclico.

Noi investitori tendiamo a seguire il trend generale del mercato. Ciò significa che, ad esempio, compriamo azioni quando i prezzi aumentano e le vendiamo nelle fasi di flessione. Adottiamo così un comportamento prociclico e, al limite, investiamo quando i prezzi hanno già raggiunto i massimi storici e, presi dal panico, liquidiamo i titoli quando i mercati retrocedono. Questa è ovviamente una pessima strategia per ottenere successo con gli investimenti. Sarebbe molto più opportuna una strategia anticiclica, quindi l’acquisto di titoli al prezzo più basso e la vendita al prezzo più alto. Ma per farlo ci ostacolano le nostre emozioni, che impediscono un comportamento anticiclico poiché non siamo in grado di acquistare in una situazione di crisi e di vendere al culmine dell’euforia.

È dunque evidente che non riusciamo ad agire in modo anticiclico, ma al contrario tendiamo a un infausto comportamento ciclico. Dobbiamo pertanto concludere che negli investimenti la scelta dei tempi giusti non dovrebbe essere considerata, quindi non intesa come parte integrante della personale strategia d’investimento.

Proprio quando si tratta di impedire la scelta sbagliata dei tempi il piano di risparmio può esplicare i suoi vantaggi. Nel piano di risparmio, infatti, il comportamento ciclico non svolge alcun ruolo, poiché l’investitore lascia da parte le emozioni e investe attenendosi saldamente al piano.

Secondo il motto: «Il contadino non mangia quello che non conosce”, il conto di risparmio continua a essere privilegiato nonostante la situazione sfavorevole sul fronte dei tassi.

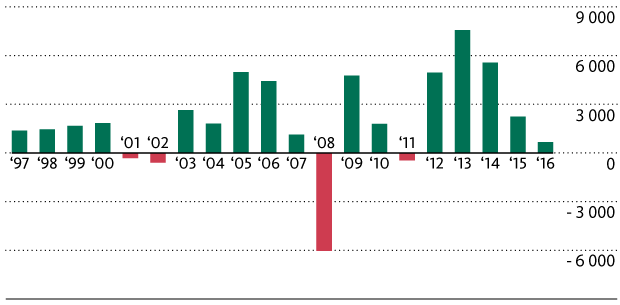

Contro il risparmio in azioni viene argomentato con i possibili tracolli delle borse, che possono comportare pesanti perdite. È vero che questa ipotesi può verificarsi, ma solo come fenomeno provvisorio. Negli ultimi 20 anni è stato sicuramente necessario digerire profonde correzioni e crisi delle borse che non hanno risparmiato neppure il nostro piano di risparmio, investito sul mercato azionario svizzero. La sola crisi finanziaria del 2008 ha comportato una variazione negativa del valore degli investimenti di 6’000 franchi.

Variazione annua del valore del piano di risparmio in fondi azionari

Di conseguenza, la perdita subita durante la crisi finanziaria è stata rapidamente recuperata. Ma non finisce qui: negli ultimi anni il piano di risparmio ha beneficiato dell’intonazione positiva delle borse, pertanto il patrimonio è cresciuto ancora. Le fasi con prezzi negativi delle borse e conseguenti diminuzioni del valore non mancheranno mai, ma devono poter essere sopportate. Tenendo ben in vista l’obiettivo finale, ossia l’accumulo di un patrimonio a lungo termine, è più facile sopportare perdite provvisorie. L’obiettivo può essere più facilmente raggiunto con investimenti in azioni mediante il piano di risparmio.

Anche se i versamenti regolari e prolungati nel tempo aumentano le opportunità di successo, non c’è alcun obbligo. È sempre possibile modificare l’ammontare e la frequenza dei versamenti o addirittura sospenderli provvisoriamente.

Permettetemi di darvi un consiglio, cari genitori, padrini e madrine: il piano di risparmio è un’autentica alternativa al conto di risparmio.

Prendetelo in considerazione! Con 100 franchi ben investiti ogni mese avete ottime probabilità che alla fine i vostri ragazzi si ritrovino da parte un gruzzolo di tutto rispetto. E questo è davvero un bel regalo!