Compte tenu des taux d’intérêt bas, le compte d’épargne ne convient plus pour constituer un patrimoine sur le long terme. Le plan d’épargne constitue en revanche une bonne alternative.

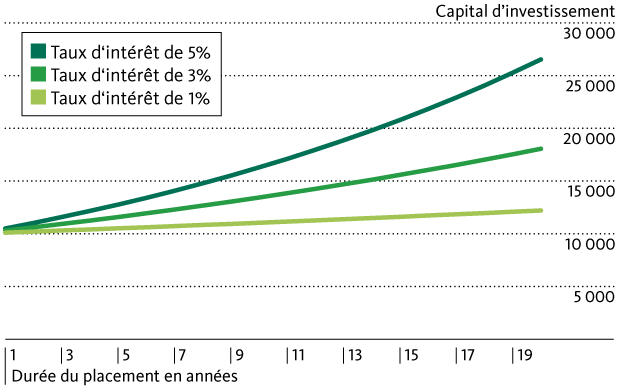

Les épargnants me confirmeront que, étant donné le niveau actuel des taux, placer de l’argent sur un compte n’est pas intéressant. Car dans ces circonstances, l’épargnant ne peut pas profiter de l’effet des intérêts composés, si important pour l’accumulation de capital. Avec l’effet des intérêts composés, la rémunération ne porte pas seulement sur le capital versé mais aussi sur les produits des intérêts encaissés par le passé. Si la rémunération du compte est proche de zéro, comme c’est le cas aujourd’hui, les produits des intérêts sont quasiment nuls, et les produits des intérêts sur les produits des intérêts antérieurs sont totalement inexistants. Dans ces conditions, le placement à long terme sur un compte d’épargne ne constitue pas une forme intéressante d’accroissement du capital.

Effet des intérêts composés

Il existe néanmoins des alternatives intéressantes à l’épargne sur un compte. Si l’on investit continuellement dans un plan d’épargne, on peut espérer se constituer un patrimoine substantiel à long terme, et ce, en effectuant des versements périodiques modestes.

Ce n’est pas le salaire qui fait la richesse. C’est ce que l’on ne dépense pas.

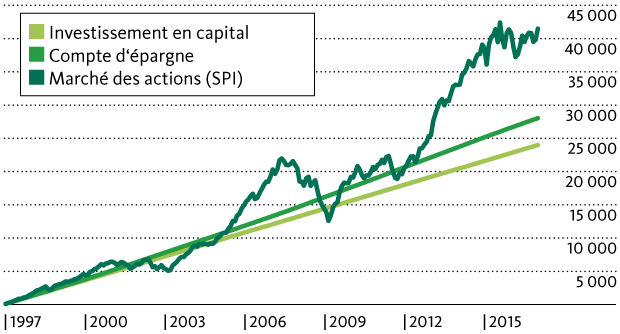

C’est selon ce principe énoncé par Henry Ford, le pionnier américain de l’automobile, que fonctionne le plan d’épargne. Pour des versements mensuels de 100 francs et un rendement annuel de 6,6% enregistré en moyenne par le marché suisse des actions (SPI), un montant de 41 500 francs aurait pu être «mis de côté» ces 20 dernières années. Soit dit en passant, 24 000 francs seulement ont été versés pendant cette période. La différence aurait été le revenu de votre placement. En comparaison, le solde du compte d’épargne est plutôt modeste et s’établir à 28 000 francs seulement.

Compte d’épargne contre actions: évolution de la fortune

Mais les placements dans des actions sont-ils intéressants pour les petits investisseurs? Absolument!

Si vous investissez régulièrement et à long terme dans des actions – dans l’idéal, nous parlons ici de versements mensuels de la naissance à la majorité d’un enfant –, il n’y a en réalité que deux éléments dont vous devez tenir compte: les coûts et la diversification. La diversification est considérée comme bonne lorsque le montant du placement est réparti sur une multitude de titres. Ainsi, le patrimoine de placement repose sur un socle large et l’évolution négative d’un titre n’a quasiment pas d’influence sur le résultat d’investissement. Il importe également de tenir compte des coûts liés à la solution de placement diversifiée. Car ces coûts réduisent le revenu du placement.

Un plan d’épargne vous permet d’investir dans une solution de placement diversifiée à des coûts raisonnables. Dans le cas des actions, vous n’avez pas à vous soucier de trouver le moment opportun – dont on parle si souvent – pour investir. Celui-ci joue en effet un rôle négligeable. Car la multitude de moments différents pour démarrer l’investissement à travers les versements périodiques génère automatiquement une diversification «temporelle». Dans ce contexte, on parle également de l’effet du coût moyen (voir encadré).

Éviter un comportement procyclique s’avère toutefois beaucoup plus important que l’effet du coût moyen.

Nous, les investisseurs, sommes enclins à suivre la tendance générale du marché: par exemple, nous achetons des actions lorsque les cours augmentent et les revendons lorsqu’ils baissent. Nous agissons ainsi de façon procyclique. Nous investissons – dans des cas extrêmes – lorsque les prix ont déjà atteint des sommets et nous nous séparons en panique de nos titres lorsque les marchés sont en baisse. Il s’agit là d’une très mauvaise stratégie si l’on veut investir avec succès. Il faudrait au contraire opter pour une stratégie anticyclique, c’est-à-dire acheter des titres à prix avantageux et les revendre à un prix élevé. Mais là, nos émotions prennent le dessus. Elles nous empêchent d’avoir un comportement anticyclique car nous sommes incapables d’acheter en situation de crise ou de vendre en plein climat d’euphorie.

Comme nous n’arrivons manifestement pas à agir de manière anticyclique – au contraire, nous avons plutôt tendance à avoir un comportement cyclique qui nous est préjudiciable –, il faut se rendre à l’évidence: mieux vaut ne pas tenir compte du timing pour les investissements et ne pas le considérer comme une partie de la stratégie de placement personnelle.

Justement, lorsqu’il s’agit d’éviter un mauvais timing en matière de placement, le plan d’épargne peut s’avérer avantageux. Car un comportement cyclique ne joue aucun rôle au niveau du plan d’épargne dans la mesure où l’investisseur laisse ses émotions de côté et effectue ses placements exactement comme prévu.

Selon la devise «le paysan ne mange pas ce qu’il ne connaît pas», le compte d’épargne reste privilégié malgré le niveau peu attrayant des taux d’intérêt.

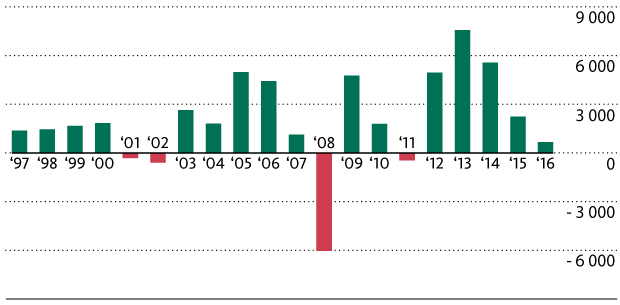

Le spectre des krachs boursiers, susceptibles de générer des chutes de cours, plaide contre l’épargne en actions. Un tel scénario peut certes arriver, mais il ne s’agit que d’un instantané. Ainsi, les 20 dernières années ont été marquées par des corrections boursières et des crises graves. Notre plan d’épargne, qui investit dans le marché suisse des actions, aurait également été touché. Mais ce n’est que lors de la crise financière de 2008 qu’il a fallu faire face à une importante variation de valeur négative, à hauteur de 6000 francs.

Variation de valeur annuelle du plan d’épargne en fonds actions

La perte subie pendant la crise financière a néanmoins rapidement été compensée par la suite. Qui plus est, au cours de ces dernières années, le plan d’épargne a profité du climat boursier positif, ce qui a également contribué à l’accroissement du capital. Il y aura toujours des phases de cours boursiers négatifs et, par conséquent, des pertes de valeur. Celles-ci sont supportables. Si l’on considère l’ensemble, à savoir l’accroissement de patrimoine à long terme, les pertes subies dans l’intervalle deviennent plus faciles à accepter. Le meilleur moyen d’atteindre cet objectif est d’opter pour des investissements en actions par l’intermédiaire du plan d’épargne.

Même si des versements réguliers sur une longue durée dans un plan d’épargne augmentent les chances de réussite, il n’y a aucune obligation. Vous pouvez modifier à tout moment le montant et la périodicité des versements ou les suspendre de temps à autre.

Chers parents, parrains et marraines, n’oubliez pas que le plan d’épargne constitue une alternative intéressante au compte d’épargne.

Testez-la! Vous rendrez service à vos chères têtes blondes! Car 100 francs bien investis tous les mois offrent de bonnes chances d’obtenir à terme un pécule fort intéressant.