L’or est généralement la protection n°1 contre l’inflation. Le métal précieux n’a que partiellement satisfait à cette exigence durant l’année en cours, à cause des taux d’intérêt réels et de la vigueur du dollar.

Depuis toujours, l’or est apprécié et recherché par les investisseurs comme valeur refuge en période de turbulences. Il a notamment la réputation d’offrir une certaine protection contre l’inflation. Le métal précieux devrait ainsi, si l’on s’en tient à l’adage, atteindre son rendement maximum en 2022, une année marquée par de nombreuses incertitudes, telles que la guerre en Ukraine, les problèmes d’approvisionnement persistants et, surtout, l’inflation galopante.

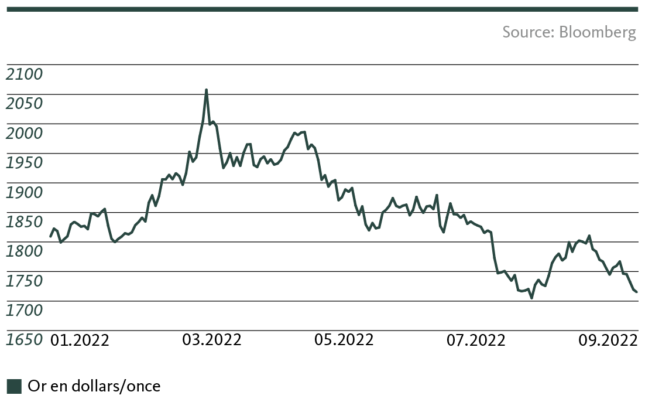

Mais la performance parle un tout autre langage: en baisse d’environ 7% cette année, le métal jaune n’a pas été à la hauteur des attentes élevées. Cette situation est certes quelque peu relativisée au regard de la performance des marchés mondiaux des actions – l’indice mondial MSCI World a reculé d’environ 19% sur une base annuelle – mais il n’en demeure pas moins que le cours de l’or est resté inférieur aux attentes. La situation était cependant différente au cours des premiers mois de l’année. En mars, le prix de l’or a grimpé, passant de 1800 à 2070 dollars, reléguant aux arrière-postes de nombreuses autres classes d’actifs en termes de performance. Mais il s’est ensuite effondré, passant temporairement sous la barre des 1700 dollars.

Que s’est-il passé précisément? Le net effondrement du prix de l’or à partir du deuxième trimestre s’explique, d’une part, par la hausse des taux réels américains. Encore négatifs au début de l’année (-1%), ils se sont redressés, surtout à partir de mars, pour atteindre temporairement 0,7%. Cette évolution exerce de fortes pressions sur l’or, qui ne dégage pas de revenus courants. Par rapport aux instruments porteurs d’intérêts tels que les obligations, l’attrait relatif du métal précieux diminue, ce qui réduit la demande et pèse sur le cours.

D’autre part, l’or tend à évoluer de manière inverse au dollar. Un dollar fort fait baisser le prix de l’or et inversement. Cette corrélation négative s’explique par le fait que l’or est négocié en dollars sur les marchés internationaux des matières premières. Si le billet vert renchérit, le prix d’achat de l’or augmente pour les investisseurs hors de la zone dollar, ce qui pèse également sur la demande pour le métal précieux. Cette année, le dollar a profité de l’écart de taux toujours plus grand par rapport aux autres monnaies importantes et a renchéri d’environ 14% en glissement annuel, avec des conséquences négatives sur le prix de l’or.

Perspectives prudentes dans l’immédiat

Les investisseurs en or devront probablement encore patienter un peu jusqu’à ce que les conditions d’une reprise durable soient réunies. Lors de la conférence annuelle des banques centrales qui s’est tenue à Jackson Hole il y a environ une semaine, les banquiers centraux ont dressé un tableau relativement sombre de la lutte contre l’inflation, affirmant une nouvelle fois que les taux d’intérêt resteront élevés pendant un certain temps encore. Ils ne devraient relever le pied dans le resserrement monétaire qu’en présence de signes clairs de baisse de l’inflation. D’ici là, les vents contraires sur le prix de l’or devraient au mieux s’atténuer légèrement. Néanmoins, l’or n’est pas déconseillé dans l’environnement actuellement incertain: en cas de net recul économique et de baisse des taux d’intérêt, le métal précieux devrait être recherché temporairement en tant que valeur refuge, malgré sa performance annuelle mitigée.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.