Aperçu des placements Avril 2024

Sensations printanières

Décontraction printanière

Le réveil sonne à nouveau une heure plus tôt, les skis ont été remisés et pour la première fois de l’année, le tunnel du Gothard a été le théâtre d’un véritable embouteillage. Nul doute que le printemps est arrivé.

Il est prouvé que notre bien-être augmente en même temps que le niveau des températures, la durée des journées et l’ensoleillement. Notre corps libère plus de sérotonine, l’hormone du bonheur, ce qui nous donne plus d’entrain pour affronter la vie. Nous éprouvons littéralement des sensations printanières.

La situation actuelle sur les marchés financiers et sur le front de la conjoncture reflète bien cette positivité. Aux États-Unis, la publication des données économiques d’importance se poursuit, tandis que l’Allemagne – le poids lourd malade de l’Europe – envoie des signaux de croissance qui suscitent un optimisme pour le moins prudent. Et en Suisse, l’inflation a été définitivement repoussée avec succès.

Avec la saison vient une attitude plus détendue, voire un peu nonchalante, face à des faits et situations désagréables. Ce qui était peut-être déprimant pendant les sombres journées d’hiver est souvent occulté avec une certaine sérénité par la lumière du soleil et le gazouillis des oiseaux. Le monde n’est pas forcément rose, mais il apparaît au moins sous la lumière chaude et tamisée par les lunettes de soleil. Une sensation printanière, justement.

Cette sérénité gagne également les marchés financiers. La Fed se montre de plus en plus hésitante quant aux prochaines baisses des taux? Les marchés boursiers américains, en particulier, sont totalement imperturbables, pour ne pas dire enthousiastes. La situation au Proche-Orient risque de s’aggraver avec les attaques de l’Iran? Ah, cela va bien se passer et ne devrait pas encore justifier des corrections de cours. En mer de Chine méridionale, on joue littéralement avec le feu avec des manœuvres militaires de grande envergure? Les Chinois et les Américains ne vont tout de même pas se taper dessus. En Europe, les syndicats imposent des augmentations de salaires vertigineuses? Eh bien, chacun a droit à un meilleur revenu disponible, cela ne déclenchera pas pour autant une spirale salaires-prix.

Ces exemples choisis au hasard montrent, à notre avis, qu’à l’approche de l’été, le soleil brille en demi-teinte. Mais loin de nous la volonté de jouer les oiseaux de mauvais augure. Nous aussi, nous apprécions les sensations printanières et accordons plus d’importance aux embellies qu’aux ombres.

Nous nous devons toutefois de tenir compte de cet impondérable et de l’intégrer à notre tactique de placement. Afin que vous, chers investisseurs, puissiez profiter d’un printemps aussi serein que possible.

Dans cet esprit, je vous souhaite une lecture non seulement passionnante, mais aussi pleine d’entrain.

Cordialement

Santosh Brivio,

Senior Economist

Notre évaluation

Printemps timide en Allemagne

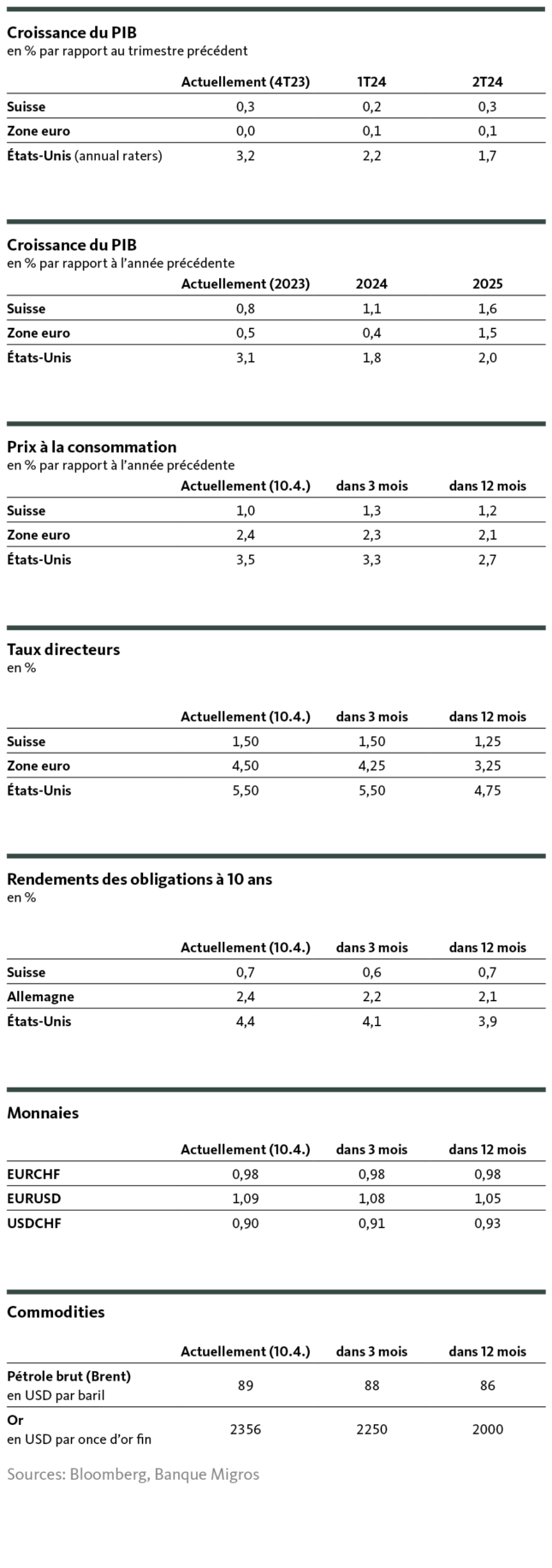

En Europe, on distingue des lueurs d’espoir pour la conjoncture allemande, alors que l’économie américaine reste vigoureuse. Conjuguée à l’inflation durablement élevée, cette évolution freine encore les prévisions de baisse des taux d’intérêt. Parallèlement, la Suisse conserve une croissance certes peu spectaculaire, mais solide.

Voici une lueur d’espoir longtemps attendue dans le ciel conjoncturel morose de l’Allemagne: les entreprises de notre voisin ont étonnamment augmenté leur production en février. La production de l’industrie allemande a progressé de 2,1% par rapport au mois précédent, ce qui est considérable. Cela représente la plus forte augmentation depuis janvier 2023.

C’est un baume sur la conjoncture en difficulté de la première économie de la zone euro. Car l’Allemagne connaît une récession persistante. Sa performance économique a en effet reculé de 0,3% l’an dernier, alors que l’ensemble de l’Union monétaire progressait de 0,4%. L’économie allemande a, en outre, clôturé le dernier trimestre 2023 sur un troisième repli consécutif.

Une certaine prudence reste de mise

En Allemagne, l’embellie du printemps n’arrive donc pas trop tôt. Mais nous pensons qu’il n’est pas encore question de se réjouir outre mesure et qu’il faudra pour cela d’autres chiffres encourageants. En effet, malgré les dernières données, l’industrie allemande reste nettement en deçà de son niveau prépandémique, tant en termes de production qu’en termes de volumes de commandes.

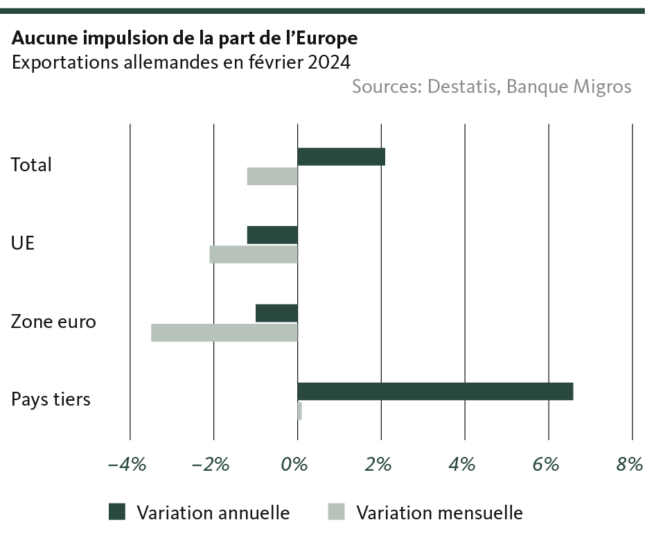

De plus, le reste de la zone euro est loin d’une conjoncture favorable, et les entreprises allemandes ne peuvent guère compter, pour l’instant, sur des impulsions provenant des autres pays européens. C’est ce que montrent les chiffres actuels du commerce extérieur: en février, les exportations de l’Allemagne vers l’UE ont de nouveau reculé (-3,9%) par rapport au mois précédent.

Pour que l’été prenne le relais de l’embellie printanière non seulement en Allemagne, mais aussi dans toute la zone euro, il faudra d’autres impulsions de l’économie mondiale et/ou de la politique monétaire. Et cette dernière va bientôt évoluer.

Baisse des taux en vue

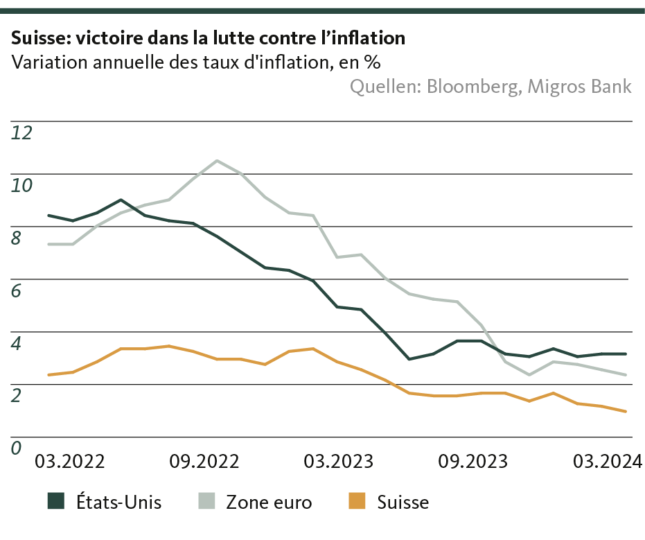

En effet, devant le recul continu de l’inflation au sein de l’Union monétaire, la présidente de la BCE, Christine Lagarde, s’est déjà risquée, lors de la décision sur les taux d’intérêt de mars, à laisser assez clairement entrevoir une première baisse des taux pour la réunion de juin. Compte tenu du taux d’inflation de 2,4%, les responsables de la BCE ont laissé entendre, lors de leur dernière réunion du 11 avril, que plus rien ne s’opposait au respect de cette feuille de route annoncée entre les lignes. Nous maintenons par conséquent notre prévision selon laquelle, malgré un certain risque de repli dû à l’évolution des salaires, la BCE enclenchera le cycle de baisse des taux lors de sa réunion du 6 juin.

La Fed prendra son temps

Nous en arriverons donc à une situation somme toute assez rare, où Francfort agit avant la Fed américaine. Et il est de plus en plus probable que Washington prendra encore un peu plus de temps que prévu, car les gardiens de la monnaie américains ne ressentent aucune urgence. Au contraire: le marché de l’emploi américain continue d’afficher une forme éblouissante. Ainsi, en mars, 303 000 nouveaux emplois ont été créés en dehors de l’agriculture. Une fois de plus, la création d’emplois a été nettement supérieure aux prévisions. Les analystes interrogés par Bloomberg s’attendaient «seulement» à une progression de 214 000 emplois.

Le marché du travail qui tourne à plein régime – le chômage est passé de 3,9% à 3,8% – reflète ainsi la bonne santé de l’économie américaine, qui n’a jusqu’à présent été perturbée ni par le niveau historiquement élevé des taux directeurs, ni par la morosité de la conjoncture mondiale.

L’inflation américaine récalcitrante

Le revers de la médaille réside cependant dans l’inflation, qui reste nettement supérieure à celle de l’Europe. Elle n’est jamais descendue sous la barre des 3% et a même remonté dernièrement à 3,2%. La fourchette cible dans laquelle la Fed situe la stabilité des prix (juste en dessous du renchérissement annuel de 2%) semble donc encore bien loin. Cette combinaison de moteur économique à plein régime, de marché de l’emploi dynamique et d’inflation tenace confirme notre prévision selon laquelle la Réserve fédérale américaine ne commencera pas à desserrer la vis monétaire avant fin juillet. Si l’inflation reste inflexible, le cycle de baisse des taux américains pourrait même être reporté.

La Suisse atteint la stabilité des prix

La Banque nationale suisse (BNS) ne sera plus confrontée à une inflation excessive et tenace jusqu’à nouvel ordre. Car avec un renchérissement annuel de 1% (dernier chiffre), la stabilité des prix en Suisse est incontestablement assurée. Avec une croissance économique qui ne sera pas forcément éclatante, mais globalement solide, nous tablons tout au plus sur une nouvelle baisse des taux (25 points de base) au second semestre. Nous ne constatons pas de forte pression sur les gardiens de la monnaie, du moins d’un point de vue traditionnel. Une nouvelle baisse des taux – et donc un affaiblissement du franc suisse – peut toutefois s’avérer judicieuse si l’on considère l’énorme position en devises de la BNS. La Direction générale de la BNS a également indiqué qu’elle maintiendrait à l’avenir le taux neutre à un niveau plus bas, comme c’était le cas jusqu’ici (voir aparté).

Pas de perturbations géopolitiques

Oui, on peut en effet parler d’une ambiance conjoncturelle printanière dans les zones économiques que nous avons observées. Cet optimisme reste peut-être encore très timide, comme en Allemagne, ou s’apparente déjà, comme aux États-Unis, à un véritable début d’été. En l’absence de perturbations géopolitiques liées, par exemple, à une aggravation du conflit latent entre les États-Unis et la Chine ou à un embrasement au Proche-Orient, il est fort probable que l’économie mondiale connaisse également une euphorie printanière.

Aparté sur la BNS

Potentiel de baisse des taux limité

Le mois dernier, la BNS a créé la surprise en abaissant son taux directeur de 25 points de base à 1,50%. La banque centrale a ainsi souligné son indépendance tout en contrant une appréciation réelle du franc.

La BNS est connue pour la rigueur avec laquelle elle poursuit son mandat de maintien de la stabilité des prix. Ce faisant, elle doit également tenir compte de l’évolution conjoncturelle. L’inflation demeurant en dessous de la limite supérieure fixée à 2% de la BNS depuis juin 2023, la décision d’abaisser les taux d’intérêt a dû être facile à prendre pour la Direction générale de la BNS.

Valeur nominale et valeur réelle du franc

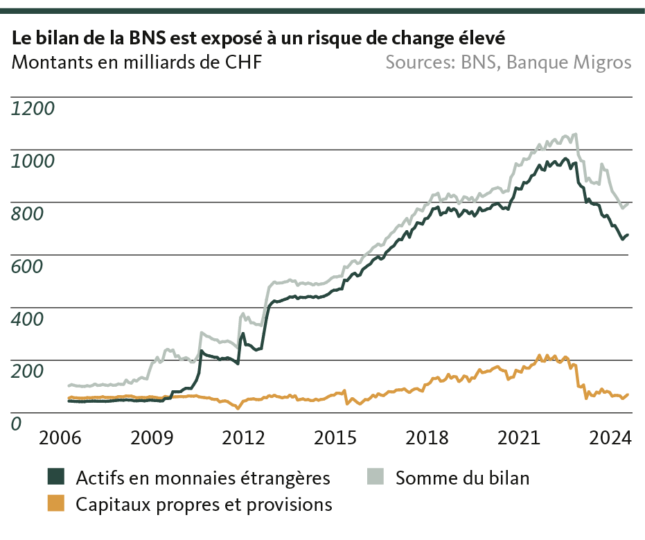

La baisse inattendue des taux d’intérêt a aussi permis à la BNS de poursuivre un autre objectif: outre le relèvement des taux directeurs entre juin 2022 et fin 2023, la BNS a vendu des devises pour environ 165 milliards de francs, ce qui a contribué à une appréciation nominale du franc qui a permis d’éviter une inflation importée. En termes réels, la valeur extérieure du franc, qui est d’une importance capitale pour la compétitivité de l’industrie exportatrice suisse à l’international, est restée relativement constante jusqu’à fin 2022. Par la suite, la diminution de l’écart d’inflation entre la Suisse et ses partenaires commerciaux a progressivement entraîné une appréciation réelle.

En annonçant l’arrêt des ventes systématiques de devises (et donc du soutien du franc) et en réduisant les taux d’intérêt, la BNS a voulu soulager l’industrie, mise sous pression en raison de la faiblesse de la demande étrangère.

Une dépréciation également dans son propre intérêt

Comme à l’accoutumée, la BNS cache bien son jeu et ne communique que ses prévisions d’inflation conditionnelles, qui reposent sur une inflation conforme à la stabilité des prix jusqu’à la fin de l’horizon de prévision. Il n’a pas été question d’un objectif de taux de change. L’observation du bilan de la BNS montre que la dépréciation du franc lui profite également. La majeure partie de son total au bilan se compose de placements en monnaies étrangères (85% en février 2024). Les pertes sur les marchés financiers étrangers augmentent lorsque le franc s’apprécie. D’où le risque, pour la BNS, d’avoir à consommer ses faibles fonds propres et même de générer des fonds propres négatifs. Si cela ne pose pas de problème d’un point de vue théorique, cela ne contribuerait guère à sa crédibilité.

Encore combien de baisses de taux?

Lors de sa dernière conférence de presse, le Président de la BNS, Thomas Jordan, a évoqué des études qui mentionnaient un taux d’équilibre réel pour la Suisse compris entre 0% et 0,5%. Compte tenu de l’inflation actuelle, une nouvelle baisse des taux d’intérêt permettrait d’atteindre un niveau neutre qui ne stimulerait pas la conjoncture ni ne ralentirait l’activité. Il existe donc une marge de manœuvre pour une légère baisse des taux en septembre. Après cela, la BNS devrait maintenir le cap pendant un bon moment.

Notre positionnement

Conditions de placement plus propices

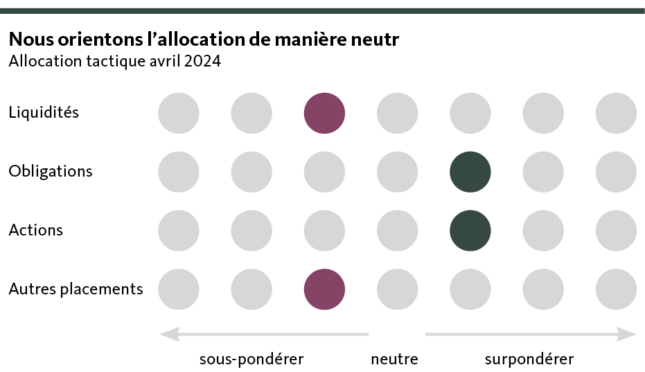

L’envolée des marchés financiers se poursuit. L’or reste très recherché et se négocie à un plus haut historique, tandis que le marché américain des actions ne se laisse pas perturber par le report des baisses de taux. Nous abandonnons désormais notre positionnement défensif pour une allocation neutre.

Les chiffres économiques publiés le mois dernier confirment notre vision. Le marché de l’emploi américain ne montre aucun signe de faiblesse et les dépenses de consommation restent élevées, ce qui soutient la croissance économique encore robuste. La zone euro a aussi passé le creux de la vague et nous prévoyons une reprise progressive. À l’étranger, la hausse soutenue des prix des services et la croissance des salaires encore supérieure à la moyenne expliquent la prudence des banques centrales. En Suisse, la BNS a, quant à elle, déclaré l’inflation vaincue et a été, étonnamment, la première banque centrale occidentale à abaisser son taux directeur.

Les risques n’ont pourtant pas disparu: la géopolitique reste une grande inconnue. Toutefois, on ne constate à l’heure actuelle aucun problème d’approvisionnement ni aucune hausse de prix.

Compte tenu des perspectives économiques actuelles, nous augmentons notre quote-part d’actions pour la deuxième fois consécutive. Nous réduisons la sous-pondération des actions dans la zone euro au détriment des placements en or. Cela nous amène à une allocation neutre.

Nous réduisons la sous-pondération des actions dans la zone euro au détriment des placements en or. Compte tenu des risques et des opportunités actuels, nous abandonnons notre allocation défensive au profit d’un positionnement neutre.

Obligations

Les emprunts étrangers restent attrayants de par leur niveau de rendement relativement élevé et nous maintenons leur surpondération. Nous prolongeons la duration des obligations afin de parer à de futures baisses de taux. Nous justifions la sous-pondération des obligations en francs par la persistance de la pression sur les rendements des emprunts d’État. La récente baisse des taux par la BNS a entraîné un recul des rendements des obligations à courte échéance. En revanche, nous entrevoyons davantage d’opportunités de rendement dans les obligations d’entreprise.

Compte tenu des incertitudes persistantes quant à la future trajectoire de baisse des taux directeurs des banques centrales, nous prévoyons toujours une forte volatilité sur les marchés des capitaux pour ces prochains mois. Dans l’ensemble, nous maintenons la légère surpondération des obligations.

Actions

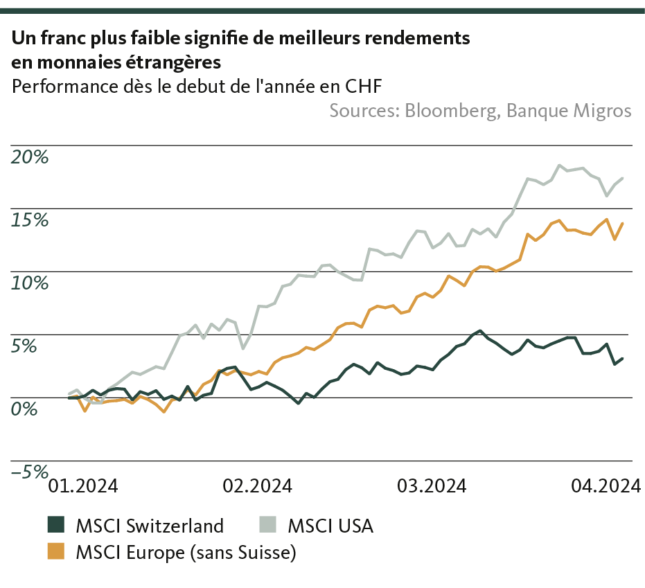

Après la hausse en mars, nous continuons d’élargir la sous-pondération des actions en Europe au mois d’avril. Nous jugeons intéressantes les valorisations sur les marchés européens des actions, et restons modérément optimistes quant à l’amélioration progressive des perspectives conjoncturelles.

Pour les États-Unis, nous maintenons une quote-part neutre. La reprise se généralise, et avec le boom lié à l’intelligence artificielle, les records historiques s’enchaînent. Bien que nous misions sur la poursuite d’une conjoncture solide aux États-Unis, nous devons nous attendre à une pression constante sur les marges et à des perspectives de bénéfices modérées dans certains secteurs.

La surpondération reste inchangée sur le marché domestique suisse, à l’orientation défensive. Après la hausse, la quote-part d’actions globale est désormais légèrement surpondérée.

Placements alternatifs

La reprise de l’or entamée fin février se poursuit et de nouveaux records sont atteints pratiquement chaque semaine. Dernièrement, son cours a dépassé pour la première fois la barre des 2300 USD/l’once.

Le cours du métal jaune est actuellement soutenu par divers facteurs, en plus de la situation géopolitique toujours tendue. Parmi ces facteurs figurent les attentes du marché relatives aux futures baisses des taux d’intérêt, qui augmentent l’attrait de l’or face à d’autres classes d’actifs, et aux rachats massifs de lingots d’or par les banques centrales des pays émergents (notamment la Chine ou l’Inde) et de pays européens (Pologne et Hongrie). Ces banques centrales souhaitent accroître leurs réserves stratégiques d’or et, dans certains cas, affaiblir l’hégémonie du dollar américain.

Pour nous, le temps de la moisson est arrivé: aux fins de prises de bénéfices, nous réduisons la surpondération de l’or dans notre allocation tactique. Mais dans une optique de diversification, l’or demeure une composante de notre portefeuille.

L’engagement dans des fonds immobiliers reste un élément important de notre allocation. Nous faisons une distinction entre la Suisse (surpondération) et l’étranger (sous-pondération). En raison de la hausse rapide des taux, les rendements des fonds immobiliers étrangers se sont retrouvés sous pression. Le renchérissement des coûts de financement et le recul de la demande qui s’est ensuivi a conduit à des corrections des prix dans l’immobilier.

À l’inverse, le marché immobilier helvétique n’a connu aucune correction significative. Les fonds immobiliers suisses continuent de dégager des rendements attrayants. Cela s’explique par la faible activité de construction et une demande toujours élevée, alimentée par l’immigration. Les zones urbaines sont les plus concernées par le phénomène.

La réallocation donne lieu à une légère sous-pondération tactique des placements alternatifs.

Nos prévisions

Des éclaircies plus ou moins belles

Conjoncture

Les dynamiques de croissance demeurent très contrastées. L’économie américaine se montre très robuste. En Allemagne, les données industrielles pointent vers un dépassement du creux conjoncturel, qui reste à confirmer par les données à venir. L’économie suisse demeure solide, mais ne donne aucun signe de forte accélération de la croissance.

Inflation

La stabilité des prix est assurée en Suisse. En ce qui concerne la zone euro, on l’envisage désormais pour le second semestre, bien que l’évolution des salaires engendre un certain risque de repli. Aux États-Unis, l’inflation s’obstine au-dessus de 3%.

Taux d’intérêt

Dans la zone euro, on attend les premières baisses de taux pour juin. La Réserve fédérale américaine suivra le mouvement au plus tôt fin juillet. Pour la Suisse, nous tablons sur une nouvelle baisse des taux modérée au second semestre.

Compte tenu des rapides changements d’opinion sur les marchés, les marchés des capitaux devraient se caractériser par une volatilité accrue sans orientation claire pendant les prochains mois. Dans un contexte (géopolitique) toujours tendu, les rendements des emprunts de la Confédération demeurent sous pression. Les emprunts des États européens se négocient avec des primes de risque parfois importantes, notamment en raison de l’endettement.

Monnaies

L’euro reste stable face au franc, car les décisions de politique monétaire sont intégrées dans les cours. La robuste conjoncture américaine et l’écart de taux confèrent au billet vert un certain dynamisme, voire un léger vent favorable.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Migros Bank, Santosh Brivio, Valentino Guggia

Santosh Brivio

Santosh Brivio est Senior Economist à la Banque Migros. Il est impliqué dans l’analyse des développements macro et cycliques et des marchés financiers.

Valentino Guggia

Valentino Guggia est économiste à la Banque Migros. Il s’occupe de l’analyse de l’évolution macroéconomique et conjoncturelle ainsi que des événements sur les marchés financiers.