Aperçu des placements 9/2022

La conjoncture aux couleurs de l’automne

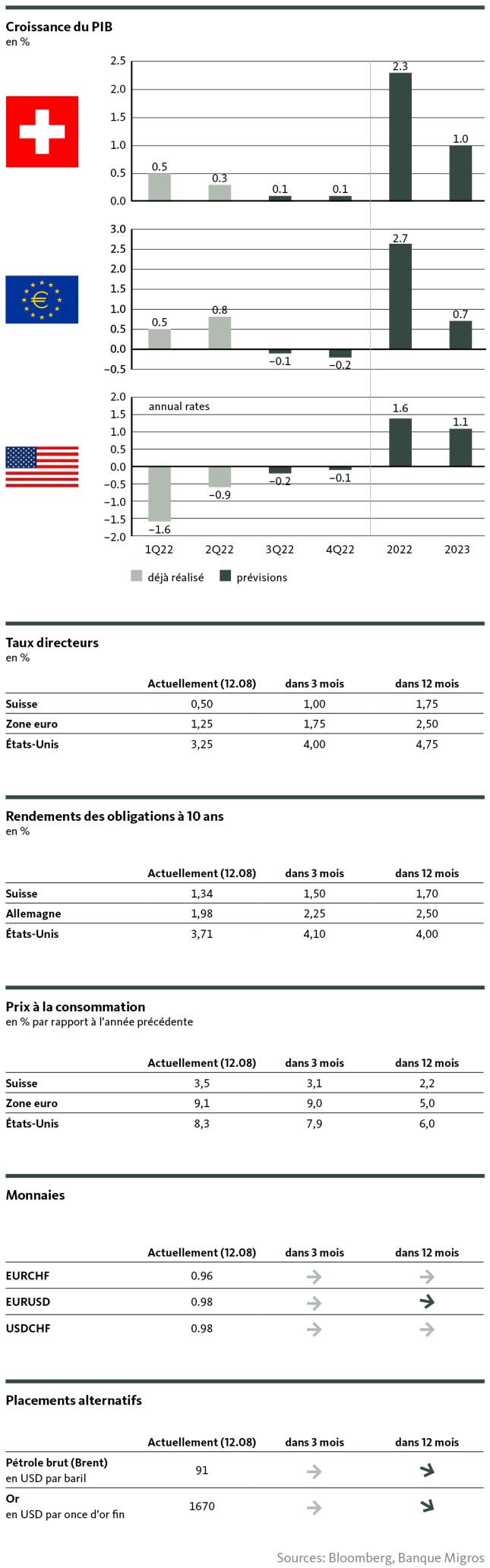

Au T4, l’économie mondiale s’est considérablement assombrie. Les banques centrales sont de plus en plus déterminées dans leur lutte contre l’inflation, la plupart acceptant un ralentissement conjoncturel. Cette situation accroît les craintes de récession, que la crise énergétique a exacerbées en Europe.

Notre évaluation

les vents contraires se renforcent

Les journées raccourcissent et la conjoncture s’est encore nettement dégradée. De la même manière que la luminosité décline, les perspectives économiques mondiales continuent de s’assombrir.

États-Unis: trop beau pour être vrai?

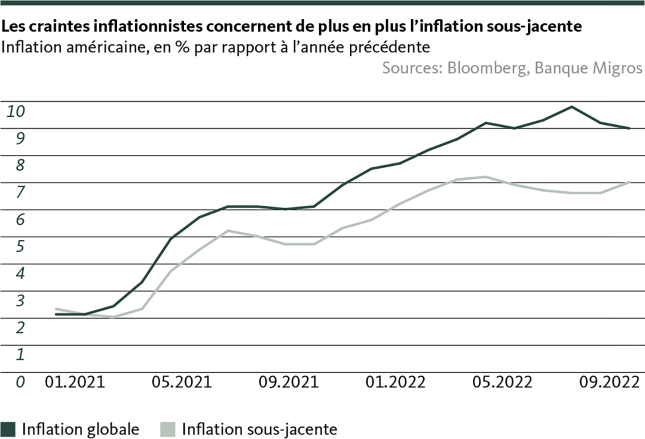

Cela commence par les États-Unis, où la situation économique actuelle est en fait fondamentalement robuste. Mais cette situation paraît «trop belle» étant donné l’inflation toujours galopante. En effet, en raison de l’assèchement du marché du travail, la pression de la croissance salariale reste élevée et les effets secondaires qui en résultent alimentent surtout le taux d’inflation de base corrigé des prix de l’énergie et des denrées alimentaires: alors que la dynamique inflationniste commence à s’essouffler au niveau du taux global, la tendance inflationniste sous-jacente poursuit sa hausse ininterrompue.

Par conséquent, la Fed va poursuivre le durcissement à marche forcée de sa politique monétaire et procéder à de nouvelles hausses drastiques. Cependant, le taux directeur américain est devenu restrictif depuis le relèvement du 21 septembre. Cela signifie qu’il ne dope plus la croissance économique (niveau expansionniste des taux), mais commence à la freiner. Plus la Fed continuera de serrer la vis monétaire, plus elle atténuera les effets secondaires haussiers, mais plus elle mettra aussi des bâtons dans les roues des entreprises. La récession devrait donc s’accentuer aux États-Unis puisque le président de la Fed, Jerome Powell, ne laisse planer aucun doute sur le fait que la banque centrale ne se laissera pas perturber par une grave récession dans sa lutte contre l’inflation.

Zone euro: la récession semble inévitable

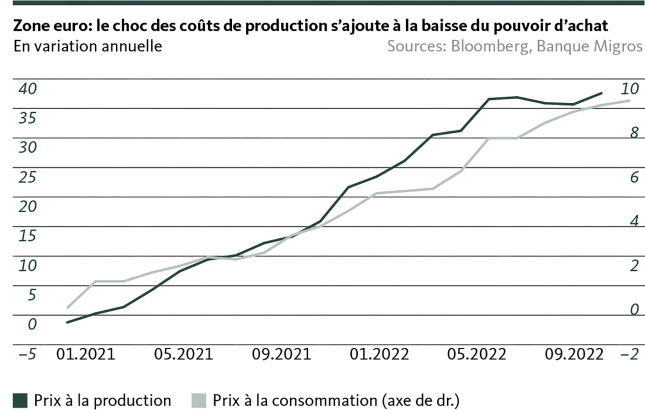

Le ciel de l’Europe s’est déjà largement assombri. La zone euro souffre des conséquences de la guerre en Ukraine et de la crise énergétique qui en découle. Les coûts de production sont déjà à des niveaux astronomiques et n’ont probablement pas encore atteint leur pic. À son tour, l’inflation effrénée érode douloureusement le pouvoir d’achat des consommateurs et consommatrices, un phénomène qui ne peut être compensé la plupart du temps qu’en limitant la consommation. Résultat: une conjonction néfaste de chocs sur les prix du côté de l’offre et un effondrement de la demande de biens de consommation en raison de la forte inflation.

Dans ce contexte, nous considérons désormais comme inévitable que la zone euro entre en récession dans les mois à venir. En resserrant de toute urgence ses taux, la BCE accentue encore cette évolution. L’ampleur du ralentissement économique dépendra en fin de compte du froid hivernal, des incertitudes géopolitiques et énergétiques et de l’ampleur des mesures de relance budgétaire déjà en préparation dans de nombreux pays. S’ils sont très généreux, ces derniers peuvent affaiblir sensiblement les vents contraires qui soufflent sur la conjoncture, en sacrifiant toute nouvelle détente sur le front de l’inflation.

Suisse: une phase de stagnation est plus probable

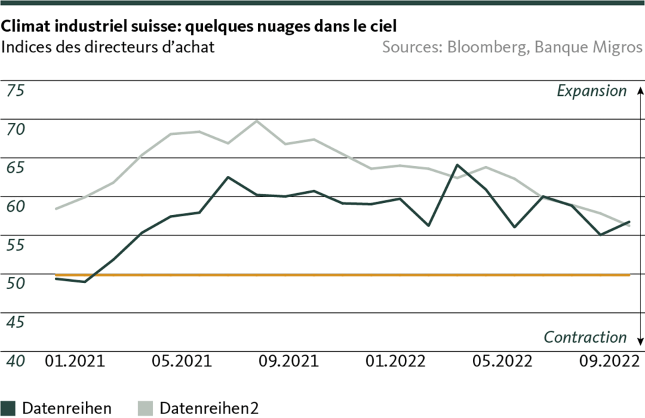

La situation en Suisse n’est pas si sombre, mais l’ambiance automnale se fait déjà sentir. Jusqu’ici, la conjoncture suisse semble assez résiliente, notamment grâce à la vigueur persistante de la demande de biens de consommation et à la robustesse de l’industrie. De plus, en matière d’inflation, la Suisse reste le roi borgne au pays des aveugles.

Mais les vents contraires soufflent aussi sur l’économie helvétique. Alors que la situation de l’industrie se détériore en raison de l’environnement conjoncturel mondial et de la flambée des prix de l’énergie, la demande des consommateurs et consommatrices est surtout affectée par l’augmentation parfois astronomique des prix de l’électricité pour les ménages. L’augmentation moyenne de 30% prévue pour 2023 entraînera une baisse considérable du pouvoir d’achat, qui se traduira par une limitation sensible de la consommation.

Malgré ces perspectives moroses, nous pensons que la Suisse évitera de justesse le ralentissement économique. Mais il n’est pas exclu que la croissance du PIB suisse stagne à la fin de l’année, notamment en raison du relèvement des taux de la BNS. Comme en Europe, l’hiver sera déterminant, ainsi que la durée et l’ampleur des pénuries énergétiques effectives.

Notre positionnement

la prudence est plus que jamais de mise

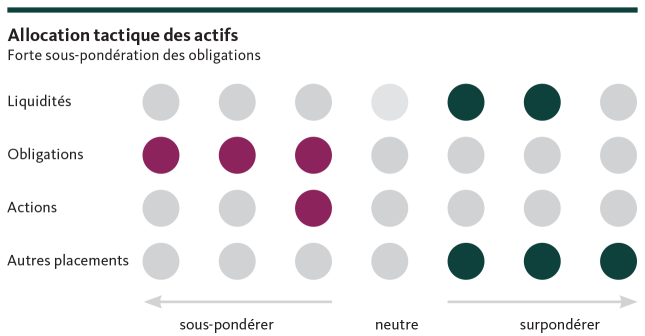

Nous réduisons notre quote-part d’actions de 2 points de pourcentage afin de tenir compte des risques accrus de récession. Dans un contexte de hausse des rendements, nous augmentons également celle des obligations suisses de 4 points de pourcentage.

Obligations:

Les rendements des obligations sont repartis en nette hausse en août après que les banques centrales ont clairement indiqué, lors de leur réunion annuelle à Jackson Hole, qu’elles accordaient toujours la priorité absolue à la lutte contre l’inflation et que les taux d’intérêt resteraient élevés pendant un certain temps encore. C’est pourquoi nous réduisons de 4 points de pourcentage la forte sous-pondération des obligations suisses au détriment des actions et des liquidités. Nous pensons toujours que la pression sur les taux d’intérêt va perdurer.

Actions:

Compte tenu de la dynamique inflationniste toujours forte, nous prévoyons que les banques centrales continueront de durcir leur politique monétaire. L’augmentation des taux qui en résulte pèse sur l’évolution conjoncturelle et accroît le risque de récession des deux côtés de l’Atlantique. Afin de tenir compte de cette évolution, nous réduisons le risque dans notre portefeuille en abaissant de 2 points de pourcentage la quote-part d’actions. Étant très peu dépendante de l’énergie russe, l’économie américaine reste mieux armée pour éviter une récession. Cependant, le risque d’un atterrissage brutal s’est accru. Pour la zone euro, en revanche, nous prévoyons un repli de l’économie pour les prochains mois. C’est pourquoi nous maintenons la sous-pondération actuelle des actions européennes au profit des actions américaines et suisses.

Placements alternatifs:

Après avoir réduit la part des placements immobiliers étrangers en juillet face à l’augmentation des taux et des risques de récession, nous maintenons l’orientation tactique actuelle des placements alternatifs. Malgré des performances mitigées dans un contexte de hausse des taux réels, nous conservons notre position sur l’or, notamment en raison de l’accroissement des risques de récession. Dans un environnement volatil, les hedge funds restent eux aussi un élément important de l’allocation.

Nos prévisions

les incertitudes persistent

Conjoncture:

Aux États-Unis, de nouveaux tours de vis monétaires devraient peser lourdement sur l’économie américaine. Nous tablons par conséquent sur la persistance de fortes pressions récessionnistes. Quant à la zone euro, il nous semble inévitable qu’elle plonge plus profondément dans la récession. Une évidence qui devrait déjà s’observer dans les chiffres du troisième trimestre et se confirmer au dernier trimestre de l’année. La Suisse devrait finir par éviter la récession, mais on ne peut exclure une stagnation temporaire de la croissance économique.

Inflation:

Les prix restent dans l’ensemble à un niveau très élevé, mais la Suisse continue de s’en tirer à bon compte en comparaison internationale. La zone euro devrait dépasser un pic cet automne. Quant aux États-Unis, nous pensons que le taux de base s’essoufflera durablement, mais l’inflation sous-jacente n’est pas encore près de quitter son niveau élevé problématique.

Taux directeurs:

Les banques centrales semblent désormais s’accorder à dire que l’excès d’inflation doit être combattu avec toute la détermination requise, même au prix d’un ralentissement conjoncturel. C’est pourquoi nous tablons dans un premier temps sur la poursuite du resserrement offensif imposé par la Fed, la BCE et la BNS, la Fed fixant le rythme jusqu’à nouvel ordre.

Taux sur le marché des capitaux:

La hausse des rendements devrait d’abord se poursuivre dans le sillage des nouveaux relèvements des taux directeurs, mais perdre en puissance courant 2023. La courbe des taux américains dans le segment moyen restera inversée encore un certain temps. Les taux en Suisse resteront inférieurs à ceux de la zone euro et l’écart devrait encore s’élargir, en raison du phénomène appelé «Flight to Quality», la fuite des capitaux vers des placements de qualité.

Monnaies:

Dans l’ensemble, nous ne prévoyons que peu de changement au niveau des taux de change. L’euro restera sous pression constante en raison des craintes conjoncturelles, tandis que le dollar ne devrait guère perdre de terrain en raison du différentiel de taux.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.

© Banque Migros, Santosh Brivio (estimations et prévisions); Michael Birrer (positionnement)