Frei und unabhängig, weltweit zugänglich, fälschungssicher, niedrige Transaktionsgebühren – das sind einige der Vorteile, die Kryptowährungen wie Bitcoin zugeschrieben werden. Nicht umsonst werden virtuelle Währungen im Allgemeinen und Bitcoin im Speziellen teilweise als die grösste Revolution im Zahlungsverkehr seit Paypal gefeiert. Wie bei jeder noch in den Kinderschuhen steckenden Technologie gibt es aber auch im Umgang mit Bitcoins einige Tücken und Risiken, die Sie beachten sollten.

Zusehends mehr Privatpersonen, Händler und Unternehmen akzeptieren Bitcoins im Online-Zahlungsverkehr als Zahlungsmittel. Sie behandeln Bitcoins ähnlich wie den Schweizer Franken, Dollar oder andere Währungen. Trotz der Ähnlichkeiten gibt es grundlegende, teilweise systeminhärente Unterschiede zwischen traditionellen und virtuellen Währungen. Damit verbunden sind für Konsumenten auch einige Stolpersteine und Fallgruben. Das Wichtigste gleich vorweg: Kryptowährungen wie Bitcoin werden weder von Notenbanken oder Staaten herausgegeben noch von Zentralbanken oder Regierungen als gesetzliches Zahlungsmittel garantiert. Niemand ist also dazu verpflichtet, Bitcoins als Zahlungs- oder Wertaufbewahrungsmittel zu akzeptieren oder sie in herkömmliche Währungen umzutauschen. Es gibt bei virtuellen Währungen somit keine Regulierungsbehörde und vielfach auch keine zentralen Kontrollorgane und Anlaufstellen oder Intermediäre, die Ihnen notfalls weiterhelfen könnten.

Eine 100-Franken-Note ist im Prinzip eine Schuldverschreibung, deren Anspruch staatlich garantiert ist.

Bitcoins haben auch keinen intrinsischen Wert, da sie nur aus digitalem Code bestehen; sie sind wie herkömmliches Geld blosse Tauschmittel. Das heisst, im allerschlechtesten Fall könnten die ohnehin stark schwankungsanfälligen Kryptowährungen schlagartig wertlos werden. Man mag hier einwenden, auch der Franken sei nur „wertloses Papiergeld“. Doch eine 100-Franken-Note ist im Prinzip eine Schuldverschreibung, deren Anspruch staatlich garantiert ist. Entsprechend hoch ist die Rechtssicherheit. Da die Banknote als gesetzliches Zahlungsmittel gilt, muss sie beispielsweise bei der Schuldentilgung immer akzeptiert werden, solange kein anderes Zahlungsmittel im Vertrag zwischen zwei Parteien vereinbart wurde.

Wenn Sie Bitcoins kaufen, erhalten Sie nicht Münzen oder Noten, auch keine Software-Dateien wie eine MP3-Musikdatei oder ein Word-Dokument, sondern eine digitale Signatur, die in einer Art weltweitem öffentlichen Kassenbuch namens Blockchain gespeichert ist. Wie traditionelles Geld müssen allerdings auch Bitcoins irgendwo aufbewahrt werden. Das geschieht nicht bei einer Bank, sondern in einem „Digital Wallet“, einem digitalen Portemonnaie. Der Zugriff auf das Wallet bzw. die virtuelle Währung wird dabei durch einen Private Key identifiziert. Der private Schlüssel ist eine zufällige Sequenz aus Buchstaben und Zahlen, die geheim gehalten wird. Möchte Ihnen jemand Bitcoins schicken, so benötigt diese Person Ihren Public Key. Der öffentliche Schlüssel besteht ebenfalls aus Buchstaben und Zahlenfolgen. Wollen Sie Bitcoins an einen anderen Nutzer überweisen, braucht es zwingend den privaten Schlüssel, damit Sie die Transaktion durchführen können. In vielerlei Hinsicht kann der Private Key daher als virtuelle Währung betrachtet werden, weil er über Besitz und Nutzung der Bitcoins entscheidet.

Findet jemand Ihren privaten Schlüssel heraus, kann er Ihre virtuelle Brieftasche importieren und das Guthaben selbst nutzen.

Der private Schlüssel kann auf einer Festplatte bzw. einem USB-Stick gespeichert oder einem spezialisierten Internet-Unternehmen, einem „Wallet Provider“, anvertraut werden. Wer die Private Keys selbst speichert, sollte unbedingt ein Backup erstellen. Denn geht die Festplatte kaputt oder der USB-Stick verloren, sind auch die Bitcoins weg. Ebenso wichtig ist, die privaten Schlüssel adäquat zu schützen. Klaut beispielsweise ein Hacker den Private Key, haben Sie keinen Zugang mehr zu den Bitcoins und diese sind verloren. Findet jemand Ihren privaten Schlüssel heraus, kann er unter anderem Ihre virtuelle Brieftasche importieren und das Guthaben selbst nutzen. Da Bitcoins dezentral und ohne Kontrollstelle aufgebaut sind, gibt es keine Stelle, an die man sich in einem solchen Fall wenden könnte – im Gegensatz etwa zu einem klassischen Finanzintermediär wie einer Kreditkartengesellschaft oder einer Bank. Auch in einem Todesfall beispielsweise hätten die Erben keinen Zugang zum Bitcoin-Guthaben des Verstorbenen, wenn sie den Private Key nicht kennen.

Für die meisten Neulinge ohne technisches Grundverständnis empfiehlt sich daher, Bitcoins in einem Web-Wallet aufzubewahren. Das einzige, aber nicht zu vernachlässigende „Problem“ an den Wallet-Betreibern ist: Man muss ihnen vertrauen. Erleidet zum Beispiel ein Wallet-Anbieter Konkurs, so sind meistens auch die Bitcoins verloren, zumal es nicht wie bei Banken, die von der Schweizer Finanzmarktaufsicht FINMA zugelassen werden, einen Einlegerschutz bis zum Maximalbetrag von 100‘000 Franken gibt. Auch empfiehlt es sich, den Wallet-Betreiber sorgfältig zu überprüfen. Zum einen, um nicht auf einen allfälligen Betrug hereinzufallen. Zum anderen wurden Wallet-Betreiber in der Vergangenheit wiederholt das Ziel von Cyberattacken und Hacker-Angriffen – und auch schon gehackt.

Angenommen, beim Kauf von virtuellen Währungen oder bei einer Transaktion läuft etwas schief: Wen können Sie kontaktieren? Und kennen Sie auch Ihre Rechte? Manche virtuellen Währungsbörsen oder Handelsplätze identifizieren weder Besitzer, Adressen, Telefonnummern noch das Land, in dem der Verkäufer wohnt. Transaktionen können daher nicht mehr oder nur sehr schwer rückgängig gemacht werden. Im realen Alltagsleben würden die meisten Menschen einem Unbekannten gegenüber wohl nicht derart ihr Geld aufs Spiel setzen. Dies mag mit ein Grund sein, weshalb virtuelle Währungen in Ländern mit starken rechtsstaatlichen Strukturen und soliden Währungen als allgemeines Tauschmittel oder Wertaufbewahrungsmittel noch vergleichsweise gering verbreitet und akzeptiert sind, wogegen sie in Staaten mit geringer Stabilität vielfach als Fluchtwährung dienen.

Am Ende tauschen Nutzer von Kryptowährungen auf die eine oder andere Art das (frühere) Vertrauen in eine Bank gegen das Vertrauen in ein weitgehend anonymes und unreguliertes Netzwerk ein, zumal auch das ganze System der alternativen Währungen weiterhin experimentell strukturiert ist. Das gilt besonders auch mit Blick auf das Problem der sogenannten 51-Prozent-Attacke, die zwar eher unwahrscheinlich ist, aber nichtsdestotrotz eintreten könnte. Besitzt eine Person oder eine Gruppe mehr als 50 Prozent der gesamten Rechenleistung des Netzwerks, kann er respektive sie womöglich Transaktionen umkehren und anderswohin transferieren und damit das Bitcoin-Ökosystem komplett durcheinander bringen.

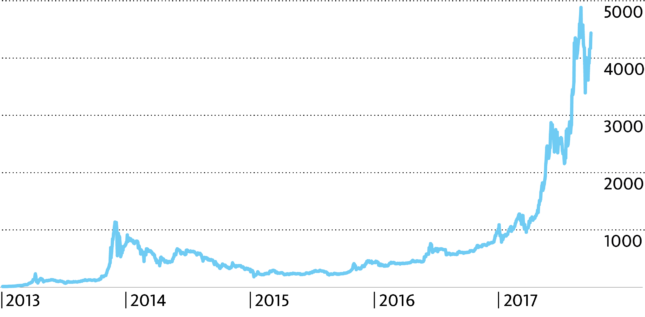

Bitcoin hat dieses Jahr kräftig zugelegt

Kann ich bei der Migrosbank Bitcoins kaufen?

Sehr geehrter Herr Ackermann

Nein, Bitcoins können Sie bei der Migros Bank nicht kaufen. Sie können aber via E-Banking Indexzertifikate handeln, die 1:1 den Bitcoin abbilden.

Freundliche Grüsse, Urs Aeberli