Nel secondo numero della nostra serie fiscale indichiamo quali cantoni concedono le deduzioni più elevate per i figli e per la cura dei figli prestata da terzi. Offriamo inoltre consigli utili in materia di unione domestica, eredità e donazioni.

1. Enormi differenze sulle tasse per le famiglie

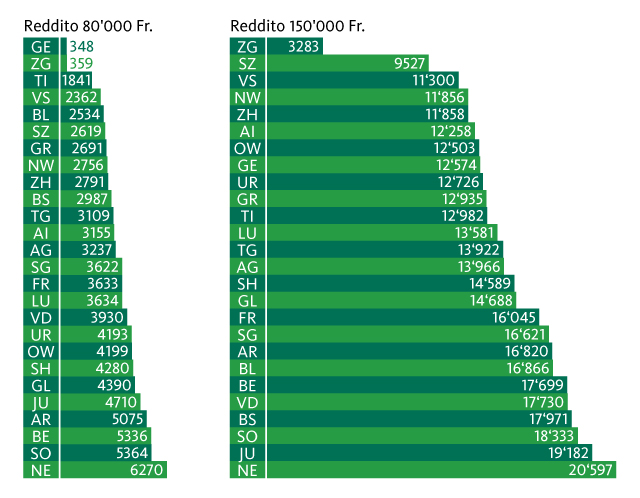

Il cantone di Ginevra non ha proprio la fama di essere fiscalmente vantaggioso. Eppure, una famiglia con due bambini e un reddito piuttosto basso paga meno tasse proprio a Ginevra. Con un reddito lordo di 80‘000 franchi il fisco chiede appena 350 franchi. Segue a ruota, com’è lecito attendersi, il cantone di Zugo con 360 franchi (v. grafico seguente). All’estremo opposto si collocano le capitali cantonali di Berna, Soletta e Neuchâtel con un conto da pagare al fisco compreso tra 5300 e 6300 franchi, quindi circa 5000 franchi in più di Ginevra.

Anche con un elevato reddito lordo di 150‘000 franchi il carico fiscale presenta differenze estreme tra un cantone e l’altro. Come risulta dal grafico, in questo caso Zugo è il più conveniente con 3280 franchi, seguito da Svitto e Sion. Ginevra si situa al quarto posto. Per i redditi elevati le più care sono Soletta, Delémont e Neuchâtel, dove la stessa famiglia deve pagare fino a 20‘600 franchi di tasse. È interessante osservare anche come cambia il posto in classifica di alcuni cantoni a seconda di un reddito basso o elevato: per le famiglie con un guadagno piuttosto modesto Liestal è il quinto più conveniente. Per le famiglie ricche, invece, il cantone si colloca al 20° posto. Per Sarnen (Obvaldo), ad esempio, succede il contrario: questa capitale cantonale si colloca al 19° posto per un reddito di 80‘000 franchi, ma sale al settimo posto per le famiglie ricche.

In questo articolo potete leggere di quanto sono aumentate o diminuite le tasse nei diversi cantoni.

Ginevra e Zugo tra le più vantaggiose

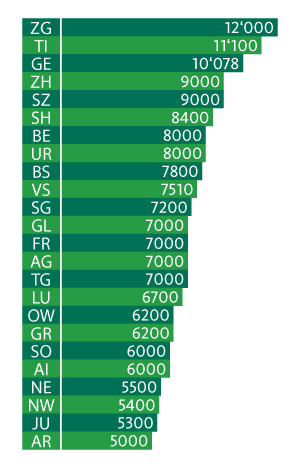

2. Fino a 12‘000 franchi di agevolazioni fiscali per ogni figlio

Deduzione fiscale per le famiglie per ogni figlio

VD: Regola speciale: sistema di tassazione con un quoziente familiare.

Negli ultimi anni le deduzioni fiscali per le famiglie sono notevolmente aumentate, in particolare con la legge federale sullo sgravio fiscale delle famiglie con figli adottata nel 2011. A Berna, per esempio, la deduzione per i figli è praticamente raddoppiata nell’arco di un decennio passando da 4400 a 8000 franchi. Ma il cantone di Zugo è ancora più generoso: per ogni figlio ammette una deduzione di 12’000 franchi dal reddito. Se il figlio ha compiuto 15 anni, la deduzione sale addirittura a 18’000 franchi. Sono invece più taccagni i cantoni di Appenzello Esterno, Giura, Nidvaldo e Neuchâtel, nei quali la deduzione ammessa per un figlio minorenne si colloca tra 5000 e 6000 franchi (v. grafico).

La Confederazione applica una deduzione unitaria per figlio di 6500 franchi, ai quali si aggiunge un’altra deduzione di 251 franchi per figlio sull’ammontare d’imposta calcolato.

3. Le coppie a doppio reddito con figli accuditi da terzi pagano molte meno tasse

Gli oneri fiscali di cui al punto 1.) riguardano le famiglie con due figli nelle quali solo uno dei genitori lavora e i figli sono accuditi a casa.

Se, invece, entrambi i coniugi lavorano e i figli sono accuditi in un asilo o in un nido, l’onere fiscale scende ancora notevolmente a seconda dei cantoni.

Nei Grigioni, per esempio, l’onere fiscale cala da 7800 a 2700 franchi con un reddito lordo di 120‘000 franchi. I vantaggi fiscali sono molto inferiori a Berna: con lo stesso reddito l’onere fiscale diminuisce soltanto da 12‘000 a 8500 franchi se entrambi i genitori lavorano e i figli sono accuditi da terzi.

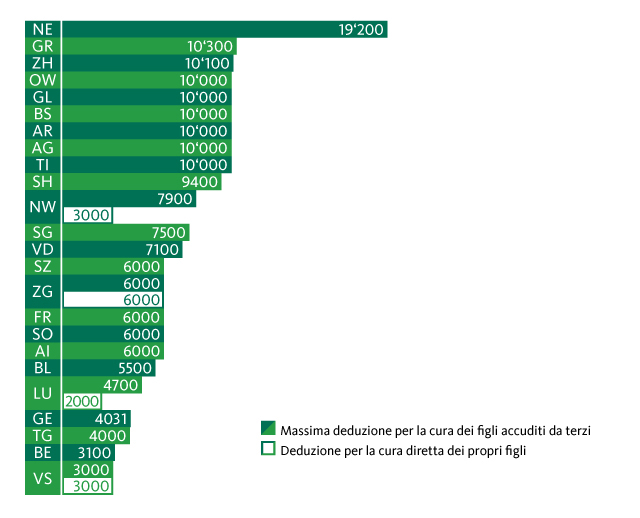

Un importante fattore ai fini di questa imposizione molto diversa tra un cantone e l’altro è la cosiddetta deduzione per la cura prestata da terzi ai figli. Nella tabella seguente è riportata la deduzione massima per le spese di cura dei figli in tutti i cantoni. È interessante notare che quattro cantoni (Nidvaldo, Zugo, Lucerna e Vallese) hanno introdotto una deduzione anche per la cura dei figli accuditi dalla famiglia stessa.

Deduzione delle spese per la cura dei figli secondo i cantoni

4. Considerare il limite del reddito nella deduzione per la formazione

La Confederazione e i cantoni prevedono inoltre una deduzione per la formazione, i cui costi devono essere dimostrati dal contribuente. L’ammontare della deduzione varia da cantone a cantone. Solo i cantoni TG, TI, ZH e GE applicano un limite di età di 25 e 26 anni. In molti cantoni è invece previsto un limite per il reddito del figlio mantenuto. Anche qui la forbice è molto ampia e, a seconda dei cantoni, va da 10‘000 a oltre 20‘000 franchi.

Tra i cantoni esistono grosse differenze anche nell’ammontare della deduzione massima per la formazione. A Nidvaldo, per esempio, è di appena 1600 franchi, mentre in Ticino il reddito imponibile può ridursi fino a 13’400 franchi a seconda della scuola frequentata.

In alcuni cantoni sono deducibili persino le spese di frequenza a una scuola privata, a condizione che siano strettamente connesse con la formazione scolastica di base.

5. Svantaggi per le coppie sposate: oltre alle tasse sono da considerare anche le conseguenze per l’AVS

A fine febbraio il popolo è chiamato a votare sull’iniziativa «Per il matrimonio e la famiglia – No agli svantaggi per le coppie sposate». La penalizzazione fiscale delle coppie sposate è stata a lungo una questione scottante per la politica. Negli ultimi tempi, tuttavia, la Confederazione e i cantoni hanno adottato alcune misure per attenuare gli svantaggi delle coppie sposate. Nel frattempo si presentano numerose situazioni in cui una coppia è fiscalmente agevolata se è sposata piuttosto che convivente.

In linea di massima si può affermare che il matrimonio è tanto più vantaggioso quanto meno una coppia guadagna e quanto più diversi sono i redditi dei due partner.

Ma nel raffronto finanziario tra matrimonio e convivenza non contano solo i fattori finanziari. Occorre considerare inoltre che la forma della convivenza ha vaste ripercussioni anche per la previdenza: una coppia di pensionati percepisce una rendita massima AVS di 3525 franchi (corrisponde al 150 percento della rendita singola di 2350 franchi). In un regime di convivenza, invece, le due singole rendite massime possono essere cumulate fino a 4700 franchi al mese. Ma in caso di decesso di uno dei coniugi, con l’AVS si ha il grande vantaggio di ricevere una rendita per superstiti, cui non si ha diritto come conviventi.

6. Deducibili solo i contributi di mantenimento versati regolarmente

Chi paga gli alimenti ogni mese può dedurli dal reddito. A sua volta il beneficiario deve dichiarare al fisco l’importo percepito, ma può far valere la deduzione per i figli. Gli alimenti a favore dei figli sono deducibili solo fino alla maggiore età. Non è invece ammessa la deduzione fiscale per gli alimenti corrisposti sotto forma di una prestazione unica in capitale, d’altro canto fiscalmente esente per il beneficiario. L’unica eccezione è costituita dal canton Vallese, che considera le prestazioni in capitale come prestazioni ricorrenti.

7. La separazione aumenta l’onere fiscale

Nell’anno del divorzio o della separazione le coppie sono tassate separatamente nella maggior parte dei cantoni.

Ciò può comportare un aumento dell’onere fiscale anche del 50 percento.

Se la separazione ha luogo a fine anno, per l’anno in questione la deduzione fiscale dei contributi di mantenimento è impossibile o molto modesta. È dunque consigliabile divorziare a inizio anno. Lo stesso vale per le persone che vivono in unione domestica registrata.

8. Considerare la possibilità di un prestito ai figli

Invece di un anticipo sull’eredità o di una donazione, i genitori possono concedere anche un prestito ai figli. Dal punto di vista fiscale il patrimonio rimane dunque al mutuante, che deve dichiarare come reddito eventuali interessi. Viceversa il beneficiario, quindi il figlio, può dedurre il debito dalla sostanza e gli eventuali interessi dal reddito. Con un prestito i figli possono, per esempio, effettuare versamenti fiscalmente agevolati nel terzo pilastro che, forse, sarebbe impossibili senza questo aiuto finanziario.

Rispetto alla donazione il prestito ha il vantaggio che, se necessario, è possibile chiedere il rimborso del capitale.

È importante concordare questo prestito per iscritto.

9. Cautela con le donazioni

Alcuni cantoni applicano imposte elevate in caso di donazioni a conviventi. Lo stesso vale per le donazioni ai generi o alle nuore. L’aliquota fiscale per le persone non imparentate può arrivare al 50 percento. Anche qui, in alternativa alla donazione può essere considerata la variante del prestito (v. punto 8). Inoltre, per i valori patrimoniali che probabilmente si apprezzeranno molto in futuro, potrebbe essere interessante passarli di proprietà in anticipo, poiché fino alla divisione dei beni ereditari l’apprezzamento del valore non è più considerato ai fini dell’imposta di successione. Occorre inoltre considerare che numerosi cantoni applicano alle donazioni un importo fiscalmente esente.

10. Attenzione al denaro non dichiarato per le donazioni

Dal 2010 la Confederazione ha introdotto un recupero d’imposta semplificato per gli eredi. I recuperi d’imposta e i relativi interessi di mora si riferiscono dunque soltanto agli ultimi tre periodi fiscali antecedenti all’anno del decesso. Questa disposizione si applica tuttavia soltanto se fino a quel momento le autorità fiscali non erano a conoscenza di una sottrazione d’imposta da parte del defunto e gli eredi ottemperano al loro obbligo di collaborare, in particolare allestendo un inventario completo della successione. Inoltre la procedura semplificata vale solo per le imposte della persona defunta.

Per non mancare neppure i prossimi numeri della nostra serie di consigli fiscali potete abbonarvi alla nostra Newsletter.