Mitte der Fünfziger planen Sie, wann Sie aus dem Arbeitsleben austreten möchten. Unser Pensionierungs-Test führt Sie ins Thema ein. Lesen Sie zudem, welches mit rund 55 Jahren die wichtigsten Hebel sind, um Ihr Leben nach der Arbeitstätigkeit optimal zu finanzieren.

Wie stellen Sie sich Ihre Pensionierung vor? Vielleicht steigen Sie schrittweise aus dem Arbeitsleben aus, oder es kann Ihnen nicht schnell genug gehen. Eventuell möchten Sie aber über das Pensionierungsalter hinaus bis 70 arbeiten. Laut Gesetz ist das möglich, wenn Ihr Arbeitgeber mitmacht und Ihre Pensionskasse diese Möglichkeit vorsieht.

Mit 55 Jahren lautet die wichtigste Frage: Bin ich ein Früh- oder ein Spätpensionierer?

Mit rund 55 Jahren lautet die wichtigste Frage: Bin ich ein Früh- oder ein Spätpensionierer? Ziehen Sie gar eine Teil-Pensionierung in Betracht? Für Menschen, die nicht oder noch nicht über ein sehr hohes Vermögen verfügen, geht es in dieser Phase des Lebens meistens darum, ihre Prioritäten zu benennen: Will ich lieber früher pensioniert werden? Oder ist es mir wichtiger, während der Pension ein grösseres Budget zu haben und mir einen höheren Lebensstandard leisten zu können? Zudem spielen natürlich steuerliche Aspekte eine grosse Rolle.

Mit 55 haben Sie längst die Massnahmen eingeleitet, um dereinst keine Einkommenslücke zu haben. Sie sind hoffentlich voller Dynamik – vielleicht wagen Sie sogar noch einen beruflichen Neuanfang oder widmen sich einer neuen Passion? Und dabei sehen Sie am Horizont schon die Pensionierung.

Jetzt ist es Zeit, sich zu entscheiden, wie Sie sich Ihren Abschied aus dem Erwerbsleben vorstellen. Für Menschen in der Mitte der Fünfziger sind die folgenden Themen zentral: der Zeitpunkt der Pensionierung, das Verhindern einer Vorsorgelücke und die Art der Bezüge.

1. Der Zeitpunkt Ihrer Pensionierung

Planen Sie, einen Gang runter zu schalten und das Pensum zu reduzieren? Fahren Sie weiterhin mit Vollgas durchs Leben, um sich mit 64 Jahren (Frauen) respektive 65 Jahren (Männer) ordentlich pensionieren zu lassen? Steigen Sie allenfalls schon früher aus? Eine Frühpensionierung ist ab 58 möglich. Oder wollen Sie länger im Geschäft bleiben? Die Pensionierung kann bis 70 aufgeschoben werden. Zwischen einer Frühpensionierung mit 58 und einer aufgeschobenen Pensionierung mit 70 liegen zwölf Jahre. In dieser Zeitspanne ist der Ausstieg aus dem Berufsleben auf vielseitige Weise möglich. Je nachdem resultieren daraus enorme Unterschiede und entsprechende Folgen für die finanzielle Situation im Rentenalter. Möglicherweise stellt eine schrittweise Pensionierung den idealen Mittelweg dar. Abhängig von Ihrer Pensionskassenlösung können Sie so Ihre Altersleistungen erhöhen. Treffen Sie jetzt zumindest Ihre Entscheidung in Bezug auf die Eckdaten Ihres Abschieds aus dem Erwerbsleben.

2. Das Verhindern von Einkommenslücken

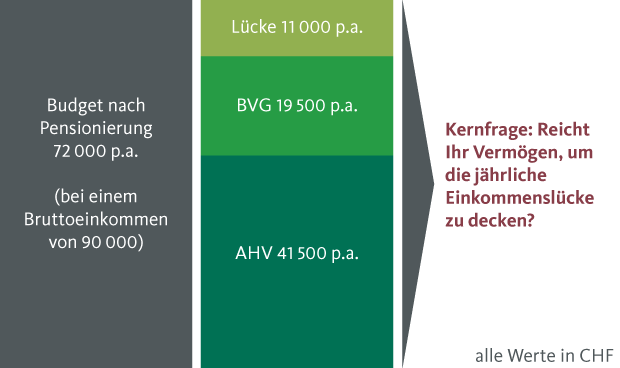

Eine Einkommenslücke im Alter besteht aus der Differenz der Renten (erste und zweite Säule) und Ihrem Budget als Rentnerin oder Rentner. Diese Lücke muss aus Ihrem privaten Ersparten gedeckt werden können, solange Sie leben.

Die Faustregel für die nötigen Ersparnisse besagt: Einkommenslücke pro Jahr multipliziert mit 20. Die Annahme dahinter ist eine Lebenserwartung von 85 Jahren, also im Alter von 65 (Mann) weitere 20 Jahre. Bei einem Budget von 72’000 Franken im Jahr und einer erwarteten jährlichen Rente von 61’000 Franken fehlen somit jedes Jahr 11’000 Franken. 11’000 Franken mal 20 bedeutet eine Einkommenslücke von total 220’000 Franken. Bis zur Pensionierung bleiben Ihnen zwei Möglichkeiten: Jetzt zusätzliches Kapital ansparen oder das Pensionierten-Budget kürzen.

Wie sich der Vermögensbedarf berechnet

Grob gerechnet, entsprechen 80% Ihres letzten Brutto-Einkommens Ihrem Budgetbedarf nach der Pensionierung, in unserem Rechenbeispiel also CHF 72’000. Wenn diesem Budget das Renteneinkommen der AHV und des BVG (Berufliche Vorsorge) gegenüberstellt wird, ergibt sich eine jährliche Einkommenslücke von CHF 11’000.

Daraus abgeleitet errechnet sich der Vermögensbedarf nach der Pensionierung wie folgt: Jährliche Einkommenslücke von CHF 11’000 * Anzahl Jahre Lebenserwartung (in unserem Beispiel 20 Jahre) ergibt CHF 220’000.

Die Kernfrage lautet: Reicht das vorhandene Vermögen zum Zeitpunkt der Pensionierung, um die jährliche Einkommenslücke zu decken?

Bei der Pensionskasse lohnt es sich üblicherweise, die fixen Lebenskosten mit einer Rente abzudecken und den Rest als Kapital zu beziehen.

3. Die Art des Bezuges Ihrer Guthaben

Mit rund 55 lohnen sich Gedanken dazu, wie Sie Ihre Guthaben nutzen möchten. Die wichtigsten Fragen lauten:

- Rente oder Kapitalbezug bei der Pensionskasse – oder beides?

- Will ich die AHV-Renten zeitlich gemäss dem Standardvorgehen nutzen? Beziehe ich sie stattdessen vor oder schiebe sie auf?

- Staffele ich meine Bezüge der Guthaben aus der beruflichen und/oder privaten Vorsorge?

Die Antworten auf diese Fragen hängen von Ihren Finanzen, Träumen, Plänen und Ihrer Fitness ab. Sie fallen somit sehr individuell aus und haben viel mit Ihrer Arbeitssituation und den Regelungen Ihrer Pensionskasse zu tun. Eine Faustregel gibt es dennoch: Bei der Pensionskasse lohnt es sich üblicherweise, die fixen Lebenskosten mit einer Rente abzudecken und den Rest als Kapital zu beziehen. Andererseits sind die Teilbezüge einer gestaffelten Pensionierung steuerlich höchst attraktiv.

Diese Themen sind für fast alle 55-jährigen Personen mit Blick auf Ihre Pensionsplanung essentiell. Beantworten Sie diese Fragen jetzt, damit Sie sicher und entspannt auf Ihre Pensionierung zusteuern können.

Welche weiteren Elemente der Pensionsplanung wichtig sind, erfahren Sie in unserem Pensions-Test. Diesen können Sie einerseits nutzen, um sich einen Überblick zu den zentralen Fragen zu verschaffen. Andererseits können Sie ihn ausfüllen, selbst auswerten und sich dabei wichtige Gedanken zu Ihrer Pension machen.

Machen Sie sich mit dem Thema vertraut, indem Sie unseren Online-Pensions-Test durchgehen.

Hier geht es zu unserem Online-Pensions-Test.

Sie entscheiden jetzt, ob Sie sich mit 58 aus der Arbeitswelt verabschieden oder ob es lieber mit 70 sein soll. Alles dazwischen ist ebenfalls möglich. Ich wünsche Ihnen, dass Sie sich der konkreten Planung mit Vorfreude auf Ihre Pensionierung widmen können.